炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:一瑜中的

报告摘要

前言:对于地产,从近一年的政治局会议的定调来看,强调其“新形势”、“新变化”。即“适应我国房地产市场供求关系发生重大变化的新形势”、“要结合房地产市场供求关系的新变化”、“抓紧构建房地产发展新模式”。由于地产产业链链条长,涉及面广,事关经济社会发展大局。从宏观总量研究的角度,这一定调下,随之而来的是若干宏观问题的思考,包括经济稳定、物价稳定、金融稳定、财政收支平衡等。本文分析其对物价稳定和金融稳定的影响。我们的结论是房地产之尾部极端金融风险或已解除,但物价能否稳定或取决于需求增速以及需求侧的结构的变化。

一、框架简介:如何分析地产对金融稳定和物价稳定的影响?

1、对于金融稳定,分析的思路是观察地产新形势下,监管指标是否可能会触及监管下限。具体而言,银行业的监管指标在核心一级资本充足率、不良率等。保险业的监管指标在综合偿付能力充足率、核心偿付能力充足率等。而影响的途径是,对于银行,主要是居民按揭贷、企业开发贷、房企供应商贷款等。对于保险,地产景气下行,保险资金运用中投向地产的部分可能会面临亏损,途径包括:股票、债券、不动产、资产证券化产品、信托等。

2、对于物价稳定,分析的思路是沿用经典的产出缺口(新凯恩斯主义)分析框架,在地产新形势下对产出缺口的走势进行推演。从减少主观判断、纳入地产参数的角度,做两个简化处理。一是以资本存量增速代替潜在产出增速。二是资本存量中剥离出地产,即假设住宅资产不增加经济的供给压力。

二、定量测算1:地产对银行稳定的影响

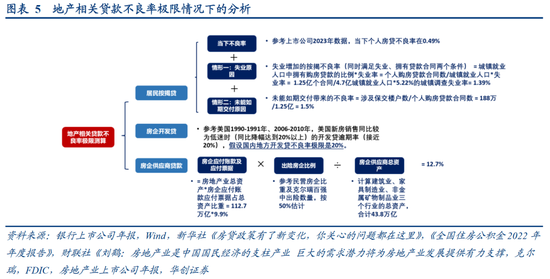

1、寻找阈值:我们分析在不良率上行至多少时,核心一级资本充足率可能会降至监管指标下限(8.25%),或在6.2%时。

2、影响途径分析: 1)居民个人住房贷款余额,2023年年末是38.17万亿。2)房企开发贷,2023年年末是12.88万亿。3)房企供应商的银行贷款规模估算。按照这一公式:企事业贷款余额*(建筑业贷款占比+制造业贷款占比*制造业中家具、非金属矿物制品负债占比),我们估算建筑业、家具制造业、非金属矿物制品业三个行业2023年年末的贷款余额或在8.8万亿左右。

3、极限情况分析:受地产影响,极限情形下,银行的不良率可能会上行至3.62%,远低于风险阈值(6.2%)。与美国相比,美国次贷危机发生后,银行业的逾期率(逾期30天及更严重情形)一度上行至7%以上。一是与其贷款结构中地产占比较高有关。二是与其地产相关贷款逾期率较高有关。

三、定量测算2:地产对保险稳定的影响

1、寻找阈值:我们计算保险业在满足最低实际资本、最低核心资本的要求下,可承受的最大投资亏损为1.77万亿。

2、影响途径及极限情况分析:其资金运用中可能受地产影响的途径包括:股票、债券、不动产、资产证券化产品、信托等极端情形下,地产股、地产信用债、地产ABS、不动产、地产信托五类资产,可能使得保险业面临的风险敞口在7775亿,这一数值依然远低于保险业的风险阈值(1.77万亿)。

四、定量测算3:地产对物价稳定的影响

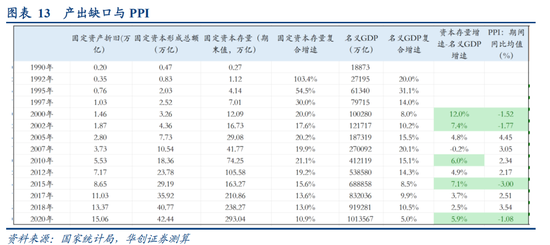

1、寻找阈值:使用1990-2020年的投入产出表数据,可以发现,当资本存量增速与GDP增速差达到5%以上时,PPI同比会转负。

2、分析框架介绍:将投入产出表的需求侧进行拆分,进而分析产出缺口的变动。这一拆分下,未来的物价压力实际取决于两个关键参数:一是实际产出(名义GDP增速),二是需求结构(更多来自消费还是企业资本形成)。

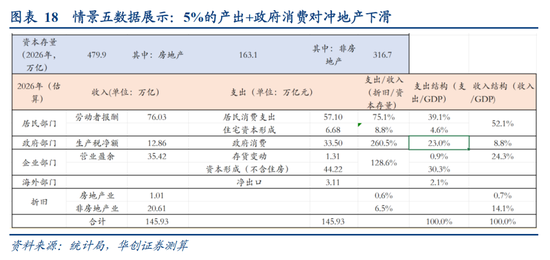

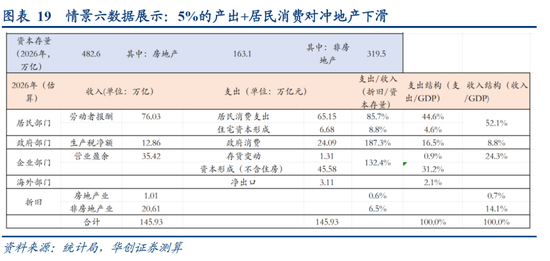

3、不同情景分析:合计六种情形下,我们分别计算出产出缺口(不含地产的资本存量增速减去名义GDP增速),推演的结论是:1)在地产下滑全部由企业投资对冲的情景下,产出增速无论是4%还是5%,产出缺口都较大(超过5%的经验阈值),即物价稳定的难度较大。2)产出增速保持5%,无论是居民消费增加还是政府消费增加,产出缺口都可以降至5%以内,实现物价的稳定。3)产出增速保持在4%,居民消费增加或者政府消费增加情形下,物价下跌的压力较小,但上升的可能性或也偏低(产出缺口在5%的经验阈值附近)。

风险提示:中小金融机构经营压力加大。物价低迷。测算基于一定前提假设,存在偏差风险。

报告目录

报告正文

一、地产新形势下,值得思考的总量问题

2023年7月24日,政治局召开会议,对地产做出了一个新的定调,“适应我国房地产市场供求关系发生重大变化的新形势”。在此定调下,做了一些中短期的一些部署,包括:“适时调整优化房地产政策”;“要加大保障性住房建设和供给,积极推动城中村改造和‘平急两用’公共基础设施建设,盘活改造各类闲置房产”;“要有效防范化解地方债务风险,稳步推动高风险中小金融机构改革化险。”

由于地产产业链链条长,涉及面广,事关经济社会发展大局。从宏观总量研究的角度,这一定调下,随之而来的是若干宏观问题的思考。或至少包括:1)对经济运行的影响。2)对物价稳定的影响。3)对财政收支平衡的影响。4)对金融稳定的影响。从1季度情况来看,经济运行稳中向好,量的维度偏强。财政拟持续发行超长期特别国债,中央加杠杆意愿充足。因而,我们重点分析“地产新形势下”,对物价稳定和金融稳定的思考。

二、金融稳定:如何思考地产新形势的影响?

(一)金融稳定:监管层面关注哪些指标?

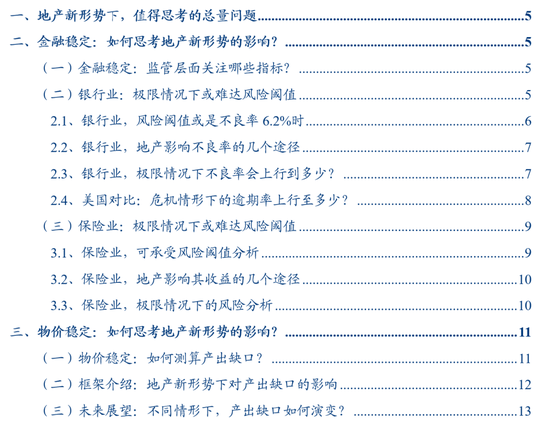

何为金融稳定?从监管的角度,或在于金融业运行情况满足金融监管指标。关于金融稳定的监管指标,我们以中国人民银行编写的《中国金融稳定报告2023年》为参考资料。

根据该报告,重要的信息包括:1)金融业的资产规模上,银行,2022年末达到379.39万亿元,保险,2022年末达到27.15万亿。证券、期货规模远小于银行保险。2)金融业的稳健性评估上,银行业,关注资本充足率、不良率等。保险业,关注综合偿付能力充足率、核心偿付能力充足率等。证券业关注风险覆盖率、资本杠杆率等。

因而,在思考地产对金融稳定的影响时,我们可以重点关注地产新形势下,对银行、保险的重点监管指标的影响。

(二)银行业:极限情况下或难达风险阈值

对于银行业,我们评估地产对核心一级充足率的影响。首先,回答风险阈值在多少?其次,回答地产可能会通过哪几个途径影响银行的不良率,进而影响银行的核心一级资本充足率。最后,回答极端情形下,该风险阈值是否会达到。结论是,否。

2.1、银行业,风险阈值或是不良率6.2%时

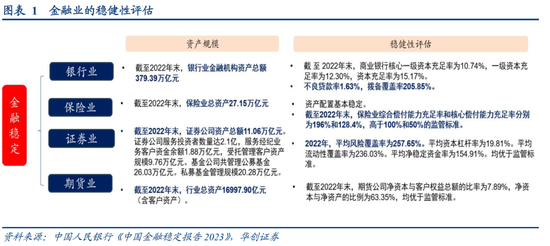

对于银行业,我们分析在不良率上行至多少时,核心一级资本充足率可能会降至监管指标下限。参考《商业银行资本管理办法》,监管下限包括:核心一级资本充足率要求(最低5%)+储备资本要求(2.5%)+逆周期资本要求(0%)+附加资本要求(取平均值,0.75%)= 8.25%。或在不良率6.2%时。截至2023年年末,不良率是1.59%。

第一步:问题简化,根据金融监管总局提供的商业银行主要监管指标,2023年年末,风险加权资产为216.2983万亿。贷款余额(正常+关注+不良)为202.48万亿,两者体量接近,假设1单位的贷款核销对应1单位的风险加权资产。考虑到贷款损失准备(2023年年末为6.61万亿)、以及资产= 负债+所有者权益,可以假设1单位的贷款核销首先减少贷款损失准备(不影响资产负债表),其次减少1单位的所有者权益(影响资产负债表)。

第二步:计算贷款核销多少时,核心一级资本充足率会达到8.25%。大概在12.6万亿时。即计算公式为:(22.7981+6.61-X)/(216.2983-X) = 8.25%,得到X =12.6。其中22.7981为2023年年末核心一级资本净额,216.2983为2023年末风险加权资产,6.61为贷款损失准备。

第三步:计算贷款核销行为发生前,不良率会上行至多少。2023年年末,商业银行贷款余额为202.48万亿,假设第二步计算的12.6万亿的贷款核销,在核销前首先计入不良资产,则不良资产余额为12.6万亿,不良率达到6.2%(12.6/202.48)。

2.2、银行业,地产影响不良率的几个途径

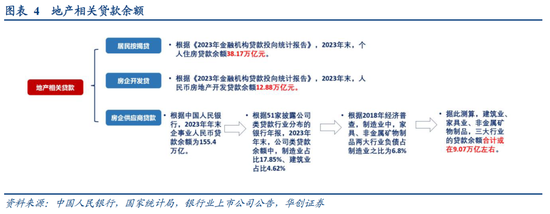

地产需求下行时,可能会通过三个途径影响银行的贷款不良率。1)居民部门的按揭贷款不良率上行。2)房企开发贷的不良率上行。3)房企的供应商(建筑业等)不良率上行。

我们首先分析,这三个群体的贷款余额。1)居民个人住房贷款余额,2023年年末是38.17万亿。2)房企开发贷,2023年年末是12.88万亿。3)房企供应商的银行贷款规模估算。按照这一公式:企事业贷款余额*(建筑业贷款占比+制造业贷款占比*制造业中家具、非金属矿物制品负债占比),我们估算建筑业、家具制造业、非金属矿物制品业三个行业2023年年末的贷款余额或在9.07万亿左右。

2.3、银行业,极限情况下不良率会上行到多少?

其次,我们分析这三个群体的不良率极限值,进而分析银行整体的不良率极限情况下会上行至多少,结论是,受地产影响,极限情形下,银行的不良率可能会上行至3.62%,远低于风险阈值(6.2%)。

1)房企开发贷,参考美国两次新房同比降幅超过20%的时间段(1990-1991年、2006-2010年),彼时美国银行业房企开发贷逾期率接近20%。因而,考虑到2024年1-5月国内新房销售面积同比降幅为20.3%,我们假设,极限情况下,房企开发贷的不良率为20%。

2)居民按揭贷,主要考虑两种情况下的不良率上升,极端情形下,居民住房不良率上行至3.38%。一是失业。失业导致的不良率的计算方式为:一个人有多大可能因为失业选择断供?即一个城镇就业人口中同时失业、拥有房贷合同的概率,估算为1.39%(过程见图表5)。二是期房未能交付。存量贷款合同中,涉及保交楼的比例,我们估算在1.5%左右(详见图表5),极端情形下,这些楼盘都难以交付(实际在央地保交楼努力下,陆续在交付),这1.5%的购房合同选择断供。

3)房企供应商(假设为建筑业、家具制造业、非金属矿物制品业)的贷款,主要计算供应商的资产中,有多少比例难以收回,即,假设负债端的贷款违约率等于资产端的坏账率。供应商的资产参考统计局数据,来自房地产业的应收,使用房地产业的应付数据估算。则,不良率极限情况下在12.7%左右。

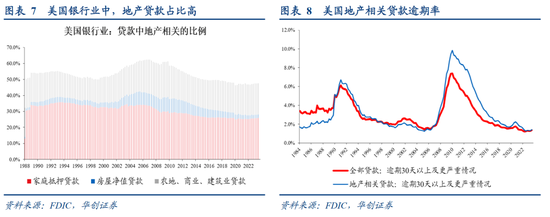

2.4、美国对比:危机情形下的逾期率上行至多少?

美国次贷危机发生后,银行业的逾期率(逾期30天及更严重情形)一度上行至7%以上。

一是与其贷款结构中地产占比较高有关。根据FDIC的数据,美国银行业的贷款中,2008年前,地产相关贷款占比高达60%以上。地产相关贷款中,包括居民抵押贷,也包括开发贷、商业地产贷款等。作为对比,2023年年末,中国商业银行中可比口径的地产相关贷款占比为25%左右(包括开发贷和按揭贷),远低于美国。

二是与其地产相关贷款逾期率较高有关。根据FDIC数据,次贷危机后,地产相关贷款整体逾期率(30天以上及更严重情形)最高时达到9.8%。根据上文测算,中国商业银行可比口径的地产相关贷款(开发贷+按揭贷),极限情形下,上行至7.6%,远低于美国。

(三)保险业:极限情况下或难达风险阈值

对于保险业,我们评估地产景气下行的影响。首先,回答可承受风险(投资亏损)阈值在多少?其次,回答地产可能会通过哪几个途径影响保险行业的资产,进而影响保险业的偿付能力充足率。最后,回答极端情形下,该风险阈值是否会达到。结论是,否。

3.1、保险业,可承受风险阈值分析

我们计算保险业可承受的最大投资亏损。

第一步:基于五家A股保险上市公司,推算全行业的最低资本要求。即为1.72/22.7*29.9= 2.27万亿。其中1.72(万亿)为五家A股保险上市公司的量化风险最低资本。22.7(万亿)为五家A股保险上市公司的总资产。29.9(万亿)为保险业总资产。

第二步:推算全行业的实际资本和核心资本。实际资本 = 2.27万亿*197.1%= 4.48万亿。其中197.1%为保险业2023年年末综合偿付能力充足率。核心资本 = 2.27万亿*128.2% = 2.91万亿,其中128.2%为保险业2023年年末核心能力充足率。

第三步:计算监管要求下最低的实际资本和核心资本。最低实际资本要求 = 2.27万亿*100% = 2.27万亿。最低核心资本要求 = 2.27万亿*50% = 1.13万亿。

第四步:计算保险业可承受的最大投资亏损。即 = min(4.48-2.27,2.91-1.13) =1.77万亿。

3.2、保险业,地产影响其收益的几个途径

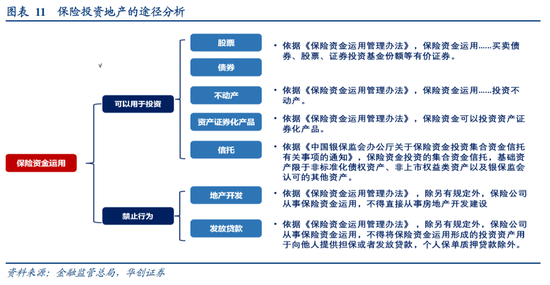

根据《保险资金运用管理办法》等文件,对于保险资金,其资金运用中可能受地产影响的途径包括:股票、债券、不动产、资产证券化产品、信托等。

3.3、保险业,极限情况下的风险分析

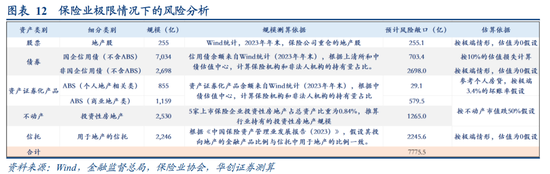

我们分析保险业可能面临的地产风险敞口(即,面临损失风险的投资)。极端情形下,地产股、地产信用债、地产ABS、不动产、地产信托五类资产,可能使得保险业面临的风险敞口在7775亿,这一数值依然远低于保险业的风险阈值(1.77万亿)。

1)地产股,截至2023年年末,根据Wind统计,保险机构持有市值255.1亿,极端情形下,这部分市值或全部面临风险。

2)债券,截至2023年年末,按照保险+非法人机构60%(托管数据)的信用债持仓占比估算,不含ABS的地产国企信用债余额,保险业持有预计7034亿,不含ABS的地产非国有信用债余额,保险业持有预计为2698亿。假设非国企部分的持仓全部面临风险,国有部分的持仓10%左右面临风险。

3)资产证券化产品,截至2023年年末,按照保险+非法人机构16.7%(托管数据)的ABS持仓占比估算。个人地产相关类(如基础资产为公积金贷款、住房抵押贷款等),按3.4%的比例面临风险(参考银行业部分的估算)。商业地产相关类(如基础资产为写字楼、购物中心等),按50%的比例面临风险。

4)不动产,根据5家上市公司年报,估算保险业持有投资性房地产的规模为2530亿,这部分按50%的比例面临风险估算。

5)信托,根据《中国保险资产管理业发展报告(2023)》,“截至2022年年末,(资金运用上)金融产品规模4.98万亿元”。假设保险业金融产品中投向地产信托的比例与全部信托中投向地产信托的比例一致(4.5%),则预计保险机构投向地产的信托金额在2246亿左右,这部分,假设全部面临风险。

三、物价稳定:如何思考地产新形势的影响?

(一)物价稳定:如何测算产出缺口?

如何分析物价稳定问题?或离不开对产出缺口的分析。背后的理论基础来自奥肯定律(经济增长影响就业)与修正后的菲利普斯曲线(失业率与通胀膨胀存在反向关系)。根据《刘伟、陈彦斌:建设中国经济学的科学生态体系》,“新凯恩斯主义宏观政策理论的核心是,使用货币政策和财政政策等稳定政策平抑短期经济波动,从而使得产出缺口和通胀缺口维持在零附近。”

如何分析产出缺口?需要计算潜在产出与实际产出。考虑到潜在产出的计算涉及人口、资本、全要素生产率等,相对较为复杂,且具体指标的选择、参数的估计方法,学术界有一定的分歧。简便起见,我们计算资本存量增速与实际产出,以资本存量增速作为潜在增速的工具变量。这意味着,当资本存量增速与实际产出的增速差距较大时,物价走势会偏低迷,反之,则物价偏高。

使用1990-2020年的投入产出表数据,可以发现,这样的估计方法是可行的,且可以获得一个经验阈值。当资本存量增速与GDP增速达到5%以上时,PPI同比会转负。具体估算方法如下:1)获得投入产出表当年的资本形成、折旧。2)使用线性插值法获得非投入产出编制年份的资本形成、折旧。3)以1990年为起点,获得之后每年的累计资本存量净值(扣除折旧)。考虑到平均资本折旧年限可假设为10年左右,即自2000年开始,1990年之前的资本可视为折旧完毕,累计资本存量的数据可以使用。4)计算资本存量增速和名义GDP增速。计算轧差,计算PPI同比。

(二)框架介绍:地产新形势下对产出缺口的影响

进一步,为分析地产对产出缺口的影响,以及不同政策应对下的效果评估,我们将投入产出表的需求侧进行拆分,进而分析产出缺口的变动。此处,关键的假设是,将住宅视为不可带来产出的资本,以此重新评估产出缺口。其中,需求拆分,即将GDP按支出法,拆分为居民部门的消费、居民部门的住宅投资、企业部门的存货变动、企业部门的固定资本形成、政府部门的消费以及净出口。这一拆分下,假设企业部门的固定资本形成是影响资本存量的唯一变量。

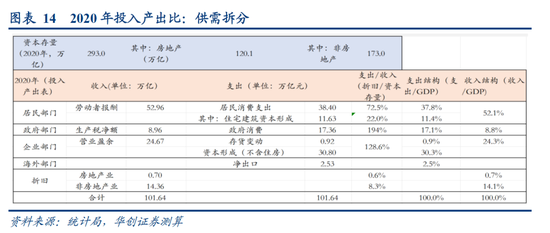

1)这一拆分下,基于2020年的投入产出表数据,可以发现,经济需求中,2020年,37.8%来自居民消费、11.4%来自居民的住宅投资、17.1%来自政府消费、0.9%来自存货变动、30.3%来自企业资本形成、2.5%来自净出口。由于2023年投入产出表尚未编制完成,我们基于2023年的支出法数据以及地产销售增速对2023年经济需求侧的结构进行拆分。

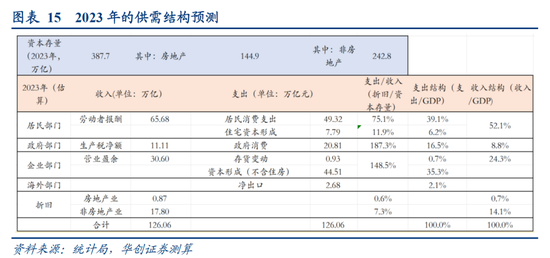

2)这一拆分下,可以计算不含地产的资本存量及增速(由企业部门投资所带来)。基于1990-2020年的投入产出表数据,使用章节3.1的估算方法,可以得到,截至2020年,固定资本存量为293万亿,其中房地产为120.1万亿(注:净值,且未计算1990年之前的住宅),非房地产资本存量为173.0万亿。到2023年,基于插值法补充2020-2023年之间的数据,固定资本存量为387.7万亿,其中,非房地产资本存量为242.8万亿,非房地产资本存量三年复合增速达到12.0%。

3)这一拆分下,可以静态的评估当前物价压力。2021-2023年,非房地产资本存量三年复合增速达到12.0%,名义GDP复合增速达到7.4%,轧差为4.5%,低于章节3.1处的经验阈值。即,三年维度看,2021-2023年,物价偏强。PPI来看,三年同比均值为3.1%。但若只看2023年,由于名义GDP增速降至4.6%,物价出现一定的下行压力。

4)这一拆分下,可以动态的评估未来物价压力。即,未来的物价压力实际取决于两个关键参数:一是实际产出(名义GDP增速),二是需求结构(更多来自消费还是企业资本形成)。参见下文。

(三)未来展望:不同情形下,产出缺口如何演变?

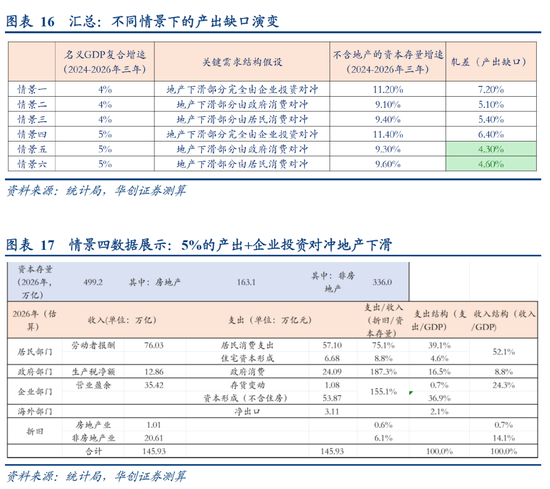

接上文。我们对两个关键参数做情景测算。第一个参数,实际产出,我们取4%和5%两种情形。第二个参数,需求结构,我们取三种情形,分别是企业投资对冲地产下滑、政府消费增加对冲地产下滑、居民消费增加对冲地产下滑。此处,地产下滑,假设2024-2026年,每年增速为-5%,主要参考的是刚需购房人口(25-34岁)仍在下滑中。

则,合计六种情形下,我们分别计算出产出缺口(不含地产的资本存量增速减去名义GDP增速),推演的结论是:1)在地产下滑全部由企业投资对冲的情景下,产出增速无论是4%还是5%,产出缺口都较大(超过5%的经验阈值),即物价稳定的难度较大。2)产出增速保持5%,无论是居民消费增加还是政府消费增加,产出缺口都可以降至5%以内,实现物价的稳定。3)产出增速保持在4%,居民消费增加或者政府消费增加情形下,物价下跌的压力较小,但上升的可能性或也偏低(产出缺口在5%的经验阈值附近)。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号