界面新闻记者 |

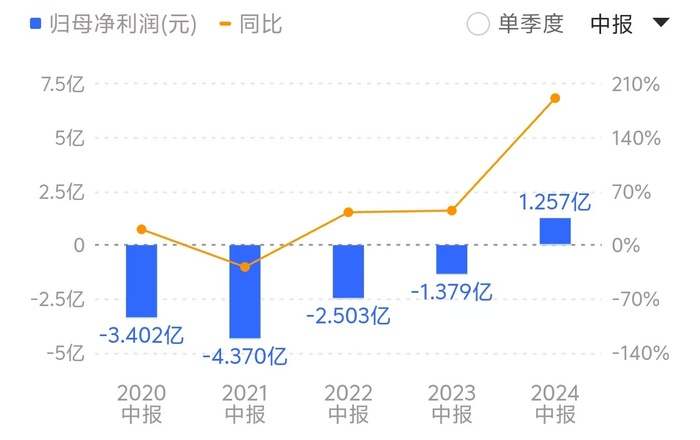

登陆科创板上市四年以来,创新药概念股神州细胞-U(688520.SH)首次实现半年度业绩扭亏为盈。

8月21日晚间,神州细胞披露半年报业绩,今年上半年公司实现营业收入13.05亿元,同比增长61.45%;归属于上市公司股东净利润1.26亿元,去年同期亏损1.38亿元;扣非净利润3.40亿元,去年同期亏损2200.48万元。

值得一提的是,自神州细胞2020年6月登陆科创板上市以来,公司在连亏四年之后首次实现半年度盈利。

对此,神州细胞表示,业绩增长主要来自主力产品安佳因的持续放量,依托国产首创的技术领先优势、单条生产线达百亿国际单位(IU)年设计产量的产能优势,和具有较强竞争力的市场定价优势,增长势头持续稳定。

此外,公司自主研发的贝伐珠单抗生物类似药安贝珠 、CD20单抗产品安平希、阿达木单抗生物类似药安佳润等产品亦在报告期内产生销售收入。

公开资料显示,神州细胞致力于具备差异化竞争优势生物药的研发,专注于恶性肿瘤、自身免疫性疾病、感染性疾病和遗传病等多个治疗和预防领域的生物药产品研发和产业化,主要产品为重组蛋白药物、抗体药物等。

截至今年上半年末,第一大股东拉萨爱力克投资咨询有限公司(下称“拉萨爱力克”)持股比例占60.90%,报告期内增持206.91万股。另外,前十大股东中新增北上资金“香港中央结算有限公司”,持股比例0.51%。

从主营业务来看,截至目前,公司已有1个重组蛋白药物及3个单抗药物产品获批上市、3个疫苗产品被纳入紧急使用、1个单抗药物产品于市审评阶段,另有多个品种处于临床前及临床研究阶段。

界面新闻注意到,神州细胞目前营收主要来自于公司首个上市产品安佳因,该产品的持续放量也是公司扭亏的关键。

据悉,安佳因于2021年上市,系第三代重组凝血八因子产品,也是国内首个获批上市的国产重组凝血八因子产品,用于治疗罕见病甲型血友病。其用于12岁以下儿童血友病A(先天性凝血因子VIII缺乏症)患者出血的控制和预防适应症的补充申请于2023年1月底获批,上市后自动进入国家医保目录。

不过需要注意的是,自2022年起,重组八因子产品在各省开始逐渐进入集采,在进入集采的省份,中标产品的定价将会有所下降。

神州细胞称,后续如国家或各省对重组八因子产品继续开展集采,公司也将积极参与投标,安佳因如中标则会在中标省份采用中标价格,可能会对安佳因在当地的销售收入产生不利影响。

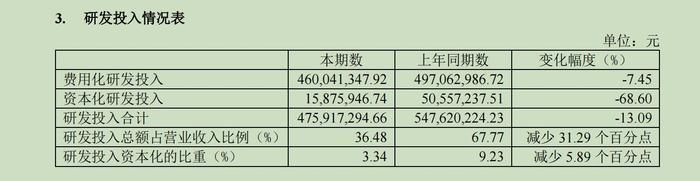

从研发投入来看,报告期内,神州细胞整体研发投入4.76亿元,较上年同期下降13.09%。其中,费用化研发投入4.60亿元,较去年同期下降7.45%。此外,研发人员834人,较去年同期791人增加43人。

神州细胞对此表示,研发投入主要用于SCT1000、SCT-I10A、SCTV01等产品的临床中后期研究,随着公司加强对研发项目的科学立项和精细化管理力度,研发投入方面得以降本增效。

值得一提的是,尽管神州细胞上半年业绩得以扭亏,但公司目前归属于上市公司股东的净资产仍为负数,为-4.59亿元。净资产何时转正从而避免退市警示风险,成为投资者关注的焦点之一。

对此,界面新闻致电神州细胞证券部,相关负责人对界面新闻表示,“这个问题确实受到投资者很多关注,我们也非常重视,之前我们在互动平台也回复公司会采取积极措施解决净资产为负的问题”。

界面新闻注意到,在披露半年报的同一天,神州细胞还发布公告称,公司与控股股东拉萨爱力克签署了一份永续债权投资合同,公司拟向拉萨爱力克进行不超过8亿元的永续债权融资。

在利率方面,对于资金中来自于拉萨爱力克自有资金的部分,固定利率为3%/年;对于资金中来自于拉萨爱力克从第三方筹集资金的部分,利率不超过拉萨爱力克的融资成本;任何情况下,公司向拉萨爱力克支付的资金利率不超过4.5%/年。

上述神州细胞相关负责人对界面新闻表示,包括此次向控股股东进行永续债权融资的方案,公司正在积极研究论证拓宽融资途径的方式,在符合相关会计准则的前提下,永续债权融资可作为权益工具计入公司所有者权益,一方面可以改善公司资产负债结构,另一方面可以用于置换有息负债、补充流动资金等用途,提升公司的偿债能力。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号