界面新闻记者 |

民爆行业整合大戏风起云涌。

广东宏大(002683.SZ)日前炸药产能并购再落一子。公司完成收购青岛盛世普天科技有限公司(下称盛世普天)51%股权,新增炸药产能4.5万吨,合并炸药产能提升至58万吨。这是广东宏大年内完成的第二起炸药产能并购。今年4月,公司还收购了宜兴市阳生化工有限公司60%的股权,新增炸药产能3.5万吨。

还有一起更大的炸药产能并购在途中。广东宏大计划“A吃A”控股雪峰科技(603227.SH),后者拥有工业炸药产能11.75万吨/年。

据界面新闻计算,若对雪峰科技完成重组,广东宏大将以近70万吨炸药产能由排名第三晋升为“民爆一哥”。

民爆行业整合加速,行业席位还在更迭。目前江南化工(002226.SZ)65.45万吨的炸药许可产能位列第一,易普力(002096.SZ)年产能56.55万吨,刚刚被广东宏大超越。

“行业第一一直是我们的目标。”广东宏大人士对界面新闻表示。“并购整合产能,我们一直都没有停。有意向的我们都会去沟通。”易普力证券部人士回应界面新闻称。

《“十四五”民用爆炸物品行业安全发展规划》(下称《规划》)出台至今已近三年,行业日趋集中,规划的“3-5家大型民爆一体化企业”画像渐清晰。

三足鼎立格局初现,“一哥”之位花落谁家?

炸药产能或突破70万吨

广东宏大拥有矿山工程服务、民爆器材、防务装备三大业务。其中,民爆器材为矿山工程服务的上游行业,这两大业务均与炸药产能相关。

2024年半年报显示,广东宏大炸药产能共53.3万吨,位列全国前三。产能还在持续上升。

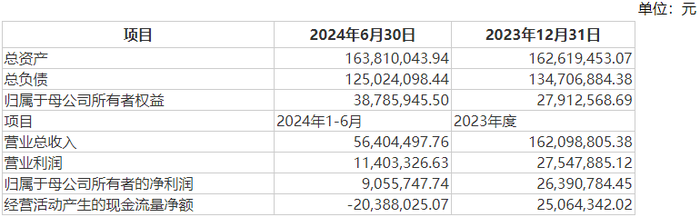

广东宏大9月5日公告,全资子公司宏大爆破工程集团有限责任公司(下称宏大工程)以自有资金1.53亿元收购了盛世普天51%股权,并完成控股。

标的公司盛世普天成立于2011年11月,主要从事爆破作业等业务。标的今年业绩表现不及去年。去年公司以1.62亿元的营收实现了2,639.08万元的归母净利润;今年上半年营业收入0.56亿元,归母净利润只有905.57万元。

业绩在下行,但广东宏大看上的是盛世普天手中的工业炸药产能。根据盛世普天持有的《民用爆炸物品生产许可证》,盛世普天现拥有工业炸药产能4.5万吨。控股该公司后,公司合并炸药产能提升至58万吨,在全国民爆行业的地位将进一步得到提升。

加上此次,广东宏大年内已完成两项炸药产能并购。

今年4月,公司收购了宜兴市阳生化工有限公司60%的股权,新增炸药产能3.5万吨。

产能扩张不止于此,广东宏大还有一起更大的并购在途中,目标是一家A股上市公司——雪峰科技。

7月2日广东宏大发布重大资产重组公告,公司拟以22.06亿元并购雪峰科技2.25亿股股份,占后者总股本的21%。交易完成后,雪峰科技将成为广东宏大的控股子公司。

雪峰科技是一家位于新疆的民爆企业。截至2023年末,雪峰科技已拥有工业炸药产能11.75万吨/年,电子雷管产能1,890万发/年。

广东宏大表示,该次交易完成后,上市公司民爆产品的年产能将得到较大提升。

据界面新闻计算,广东宏大一旦完成此次收购,其炸药产能将一举上升至近70万吨/年。在当下来看,居行业首位。

但行业格局远未稳定。界面新闻查询发现,民爆龙头的炸药产能多在上升。

- 易普力今年中报提到,公司拥有工业炸药许可产能52.15万吨/年,同时,在建产能包括新疆奇台生产点调增1.7万吨混装炸药产能。8月中旬易普力回复投资者提问时表示,“公司管理的工业炸药产能为56.55万吨/年”。

- 北方特种能源集团控股的江南化工(002226.SZ)截至去年年末,工业炸药及制品许可产能为59.15万吨,产能利用率83.56%;到2024年上半年末,其工业炸药及制品生产许可产能已上升至65.45万吨。

- 保利联合(002037.SZ)中报显示,公司许可产能46.45万吨,也紧随其后。

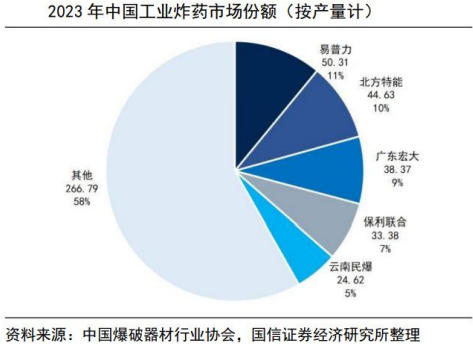

从产量来看,据中国爆破器材行业协会统计,2023年民爆行业中,易普力产量居首,年产量50.31万吨;北方特种能源集团次之,去年生产44.63万吨;广东宏大排名第三,年产量38.37万吨。

广东宏大年报数据与协会统计略有出入。2023年年报显示,截至去年末,公司拥有工业炸药产能49.4万吨,报告期炸药生产41.63万吨,同比增长5.60%,产能释放率达84.27%。

三大民爆巨头均是由上市公司与民爆企业重组而来,方有如今地位。

“行业内大家都在做整合并购,我们还没有完成一系列收购。目前来看,我们58万吨,在行业内排第二。” 广东宏大人士对界面新闻称,“行业第一一直是我们的目标。”

易普力也不甘示弱。半年报中表示,随着公司爆破服务业务的进一步拓展,工业炸药的产能资源还需要进一步补充。

“并购整合产能,我们一直都没有停,这是行业大趋势。有意向的我们都会去沟通。” 易普力证券部人士回应界面新闻。

江南化工对产能的并购更为迅速。公司8月5日公告拟收购陕西红旗民爆集团35.97%股份,后者有工业炸药生产许可能力11.4万吨/年;8月28日公司1.95亿元收购民爆资产及4.4万吨的附属产能;6月公告收购新疆天河化工少数股权;2023年12月底公告收购朝阳红山70%股权。

中国爆破器材行业协会数据显示,2023年民爆企业重组整合稳步推进,有20余家民爆企业进行了并购、重组或签署战略合作协议。

行业集中度随之上升。2023年,行业排名前20家企业集团合计炸药产量达381万吨,约占行业总产量的83%,所占比例比2022年增长约5个百分点。

民爆生产企业自2005年的421家收缩至2020年的76家。根据《“十四五”民用爆炸物品行业安全发展规划》,预计到2025年,行业内生产企业数量将进一步缩减至50家以下。

截至最新收盘价,江南化工、易普力、广东宏大市值分别为103亿元、148亿元、152亿元。

高溢价抢重点地区产能

随着行业集中度的上升,市面上可并购资源愈发稀缺。界面新闻发现,广东宏大高溢价在抢炸药产能,收购估值有溢价超6倍的,也有较二级市场溢价超50%的。

以盛世普天交易金额计算,此次交易估值约3亿元。截至2024年上半年末,公司净资产为0.39亿元,交易溢价超过6倍。

雪峰科技转让价格同样溢价不菲。拟转让价格为9.80元/股,较雪峰科技公告日收盘价溢价超过50%。

对阳生化工的收购因未达到披露标准,具体收购金额不得而知。

“并购定价主要结合公司战略、行业情况、标的企业利润,以及并购后与公司业务协同等多方面因素综合考虑。”在回应如何考虑整合民爆企业对价时,广东宏大副总经理兼董秘郑少娟表示。

交易预案显示,雪峰科技是国内民爆行业中拥有武装守护押运民用爆炸物品资质的企业之一,也是国内民爆行业一体化产业链较全的企业之一,在全疆范围内公司是唯一硝酸铵、硝基复合肥生产企业、唯一从研发到产销数码电子雷管的民爆企业。

民生证券认为,雪峰科技拥有行业内稀缺的民爆生产许可及硝酸铵产能。新疆景气高,产业愿意支付溢价。

在民爆行业增速快的新疆插旗布局,也是广东宏大的重要意图。新疆地区是国内工程民爆市场最大的潜力市场之一。

民用爆炸物品大范围、远距离经营能力受到限制,且工业炸药属危险品,运价较高,销售半径区域一般不超过200公里。

民爆行业处于不均衡发展。今年上半年,全国工业炸药产量呈正增长的省份有12个,青海、西藏和新疆3个省份同比增幅超过15%;18个省份炸药产量均有不同程度下降。

新疆有丰富的矿产资源。根据《新疆维吾尔自治区矿产资源总体规划(2021-2025年)》数据显示,新疆共有探矿权2,276个,采矿权2,966个,在全国均位于前列。

有政策提出,新疆力争2025年煤炭产能达到4.6亿吨/年以上,煤炭产量达到4亿吨以上。

随着煤炭产能持续释放,新疆地区民爆市场增长迅速。根据行业协会数据,2022年、2023年及2024年1-5月,这一地区民爆产品销售同比增长18.45%、38.78%和13.46%,远高于全国12.49%、11.73%和-6.22%的增长率水平。

2019-2023年新疆区域工业炸药产量年复合增长度达19.5%,同期全国为1%。

广东宏大表示,通过扩大规模优势与竞争优势,进一步把握新疆地区本轮煤炭产业发展机遇、巩固和扩大上市公司在当地民爆行业的市场地位。

本次股权交易完成后,将支持广东宏大从疆外转移民爆产能入疆,建设混装地面生产线。

“近年来,公司聚焦重点区域市场,在新疆区域持续加大投入,包括积极向新疆转移产能。” 郑少娟表示。

另一方面,收购雪峰科技后,广东宏大也可与之形成矿服协同合作。

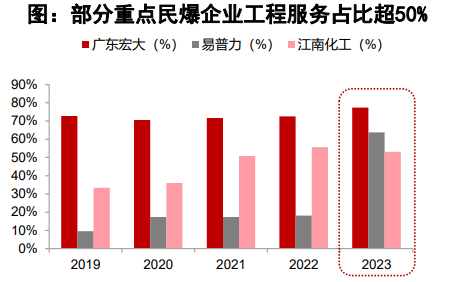

虽然在工业炸药产能上,广东宏大能否上升至首位还存在较大变数,但在爆破服务领域,公司处于断层第一。

中国爆破器材行业协会数据显示,去年广东宏大爆破服务收入93.16亿元,远超第二位的易普力。易普力、保利联合分别以57.01亿元和50.67亿元,居第二、三位。

同时,雪峰科技以25.09亿元的爆破服务收入位列第四。待收购完成,广东宏大的爆服第一之位已无法撼动。

“公司民爆整合并购主要围绕富矿带地区的民爆企业,侧重相关重要区域并购整合,以提升产能规模,同时推动矿服民爆业务协同。” 5月广东宏大在接受机构调研时表示,后续公司将进行内部产能调配,将其富余产能调配至新疆、内蒙、西藏等需求旺盛地区。

为解决同业竞争,广东宏大承诺,在股权交易完成后5年内,以资产置换、现金转让或以资产认购股份等方式,向雪峰科技注入全部民爆资产。

这意味着,未来雪峰科技或成为广东宏大民爆业务的上市平台,而广东宏大则自身保留矿服业务。

与炸药相比,爆破服务价值更高,是炸药产值的3倍左右。

广东宏大人士对此不予置评,称“以后续公告为准”。

得益于矿服业务增长,近几年广东宏大的业绩增势良好。上半年公司实现营业收入55.24亿元,同比增长11.63%;实现归母净利润4.13亿元,同比增长29.17%。

- 其中,矿服板块实现营业收入43.29亿元,同比增长12.88%,营收占比近八成。主要是新疆、西藏及海外市场业务规模扩大,带来收入和利润增长。

- 民爆板块实现营业收入9.85亿元,同比下降2.9%。

- 防务装备板块实现营业收入1.33亿元,同比增长760.37%,主因在于对江苏红光合并报表。8月下旬,广东宏大再收购江苏红光剩余46%股权,持股比例增至100%,后者将于下个财报全资并表。

为何对炸药产能如此渴求?

“工业炸药产能是个稀有资源,因为全国总量控制了,只有500万吨左右。” 易普力人士对界面新闻表示。

民爆行业的整合大戏,背后由政策叠加市场这两只“看不见的手”在主导。

首先,民爆行业是个强监管部门,行业存在天然壁垒。

由于易燃易爆的高危性和公共安全等原因,我国对民爆物品的生产、销售、购买、运输爆破作业实行许可证制度,行业具有高准入、强监管、区域性等特征。民爆行业的资质要求也成为行业的天然壁垒。

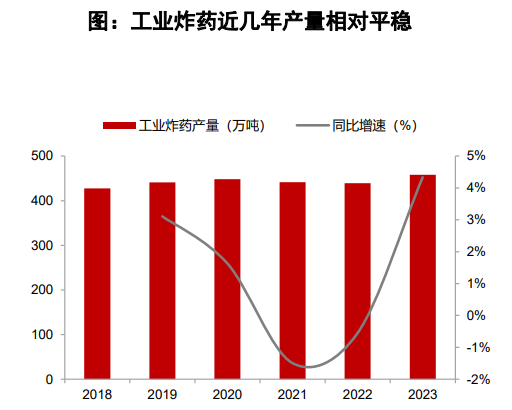

民爆行业一度存在严重的产能过剩。据中国爆破器材行业协会数据,2015年我国工业炸药安全生产许可产能为538万吨/年,产能利用率为68%。近十年来我国的工业炸药总许可产能一直维持在540万吨/年左右。

根据《“十四五”民用爆炸物品行业安全发展规划》,我国工业炸药产能暂按500万吨进行约束,原则上不再新增产能。2023年,我国生产工业炸药457万吨。

“民爆行业本身是个区域市场明显的行业,每个区域情况不一样。有些地方没有,有些地方缺口很大,热点省份产能是缺的。不能新增,只能把产能从富余的地方向有缺口地区转。”上述易普力人士表示。

“整体产能只有这么多,所以民爆企业通过并购的方式来做大。”宏大爆破证券事务部人士曾对界面新闻表示,公司目前已做完广东省内的整合,省内竞争减少了,对省外民爆企业进行并购计划。

因此,民爆龙头企业若要扩大市占率,并购整合成为唯一可行途径。

产能过剩问题已大幅缓解。2020年工业炸药产能约为540万吨/年,产能平均利用率约为83%。

其次,政策鼓励兼并重组。

近年来民爆行业相关政策出台,鼓励兼并重组、提升行业集中度并提出明确目标。

《“十四五”民用爆炸物品行业安全发展规划》(下称《规划》)提出“持续推动企业重组整合,支持行业龙头骨干企业实施跨地区、跨所有制重组整合,支持民爆企业联优并强。对于龙头骨干企业及完成实质性重组整合、实施拆线撤点减证的企业给予政策支持,促进市场要素向优势企业集中。”

《规划》还提出“产业集中度持续提高,企业数量进一步减少,形成3-5家具有较强行业带动力、国际竞争力的大型民爆一体化企业(集团)。”

具体指标上,2025年我国民爆行业生产企业数量预期将从2020年的76个下降到2025年的50个以内。

“现在行业政策在推动行业整合,我们也会去做,具体会在公告披露。”广东宏大对界面新闻表示。

再次,混装炸药占比提升的政策,让中小民爆企业寻求合并。

工业炸药分为固定生产线生产的包装型炸药和现场混装炸药两种,其中,现场混装方式省去了工业炸药的众多储存、流通环节,提高了安全性,降低了流通成本。

据2018年发布的《工业和信息化部关于推进民爆行业高质量发展的意见》,民爆企业现场混装炸药产能占比应当达到30%,不足30%的将核减差额部分50%的包装炸药许可产能。

《规划》中进一步提出“包装型工业炸药生产线最小许可产能提升至12000吨”、“现场混装炸药占工业炸药比重突破35%”等目标。

现场混装炸药多用于民爆企业的爆破服务业务,头部民爆企业占比较高;而中小民爆企业依赖包装炸药出售方式,现场混装炸药销售应用场景受限。

“提升民爆企业现场混装炸药产量占比将倒逼中小落后工业炸药产能出清或寻求被收购机会。利好爆破服务业务规模较大的民爆企业市场份额提升。” 慧博智能投研报告认为。

广东宏大高管透露,公司混装炸药产能占比54.60%,超过《规划》提出的混装占比35%的目标19.6个百分点。

“行业政策鼓励民爆整合及提升混装炸药比例。公司紧跟政策要求,积极谋划富矿带地区民爆企业并购,提升产能规模。”广东宏大表示。

此外,混装比例的上升也利好企业的毛利率。“随着混装产能比例提升,以及降本增效举措,公司预计矿服板块的毛利会保持稳步增长。”广东宏大表示。

较为明朗的行业前景,民爆行业产能和需求向中西部转移的趋势,也是民爆龙头此时插旗占地的原因。

矿服在手订单逾300亿元

供给端固定,民爆行业前景如何,要看需求端。需求端来自国内和海外。

民爆产品素有“基础工业的基础、能源工业的能源”之称,矿山开采和工程爆破等工程领域占主要部分,金属、非金属及煤炭开采三类需求占据了民爆需求的超过70%。

浙商证券研报认为,民爆行业下游需求或超预期。民爆生产总值增速与采选、基础设施建设等固定资产投资高度相关。

- 资源品高景气,全国采矿业固定资产投资额明显提升。2024年1-4月有色金属矿、黑色金属矿、非金属矿、煤炭固定投资额累计同比分别增长40.4%、12.3%、38.8%和24.9%。

- 我国水电站等大型基建项目稳步推进,对民爆行业需求拉动或超预期。

- 地域性差异显著,中西部地区民爆需求将明显增加;

- 民爆企业紧抓“一带一路”机遇,海外业务收入实现快速增长。

“根据国家统计局数据,去年煤炭、金属矿等产量有不同程度增长,公司预计矿服和民爆业务规模有望进一步扩大,行业景气度良好。”广东宏大表示。

“公司矿服现在手订单逾300亿元,每年新签订单稳中有增。服务的矿种以金属矿为主,其次为煤炭、砂石骨料等。” 郑少娟在8月份的投资者交流时透露。矿服在手订单充足,为未来三年矿服业绩提供了稳定保障。

海外市场前景也较为广阔。上半年,广东宏大海外业务营业收入6.04亿元,同比增长超过50%。

“海外市场是公司重点发展市场之一,” 郑少娟表示,现海外矿服业务主要集中在塞尔维亚、哥伦比亚、圭亚那等“一带一路”沿线国家。近年来,公司加快海外市场布局,预计未来海外市场份额逐步扩大。

浙商证券研报认为,民爆行业整体业绩有望稳步增长,部分重点龙头企业市场占有率预计继续提升。建议重点关注具备一体化、全国化(国际化)布局的央国企龙头。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号