界面新闻记者 |

国内乘用纯电动车第四大电动车电池系统供应商再冲刺港股IPO。

港交所官网显示,8月30日,幂源科技控股有限公司(简称“幂源科技”)申请港股主板IPO上市申请材料获披露。这是该公司第二次冲刺港股上市,2023年12月8日幂源科技就曾递交港股上市申请,随后递表失效。

界面新闻了解到,幂源科技此前还曾谋划美股、A股等市场上市事宜。不过,幂源科技最终选择转战港股上市,公司称“由于商业原因,并考虑到(香港)联交所将为公司提供接触外资及海外投资者的国际化平台”。

获KPCB、软银、Samsung等投资,印度收益比重超四成

据介绍,幂源科技是一家中国乘用电动车电池系统开发公司,在印度和美国开展业务。公司主要设计、制造及销售电动车的定制电池系统,其次提供储能解决方案及电池管理系统。

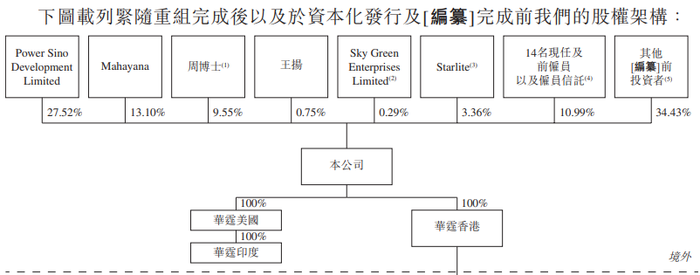

周鹏通过Dirgha Peak Holding Limited(7.76%)、Agama Pole Holding Limited(1.45%)及Ananda(0.35%)持股公司股份。

幂源科技成立以来先后融资近10轮,投资者包括位于美国、中国、韩国及其他司法权区的风险投资及私募股权基金。该等基金包括KPCB China Fund,L.P.、软银中国资本基金、由Samsung Venture Investment Capital及SAIC Capital(SAIC的风投部门)管理的基金、NXPB.V.及Total Energies Ventures International,S.A.S.。

该公司创始人、董事长兼首席执行官周鹏于2009年10月创立控股公司幂源科技控股有限公司及美国附属公司华霆美国,在美国进行研发活动。2010年4月,公司创立华霆合肥作为全资附属公司及中国主要经营附属公司。2017年2月,公司与江淮汽车组建合营企业江淮华霆。2017年12月,为进军当地市场并降低运营成本及提高效率,公司创立华霆印度作为制造及向印度客户供应电动车电池系统的全资附属公司。

根据弗若斯特沙利文报告,于2023年,按出货量计,幂源科技是中国乘用纯电动车的第四大电动车电池系统供货商,市场份额5.1%;同时,在乘用纯电动车市场中,按出货量计,该公司是中国A00级乘用纯电动车的最大电动车电池系统供货商,该分部占2023年中国乘用纯电动车总销量约19%。另外,按装机量计算,公司为印度第二大纯电动车电池系统供货商;按2023年按兆瓦时计算的纯电动车电池系统装机量计算,公司在印度的市场份额为16.3%。

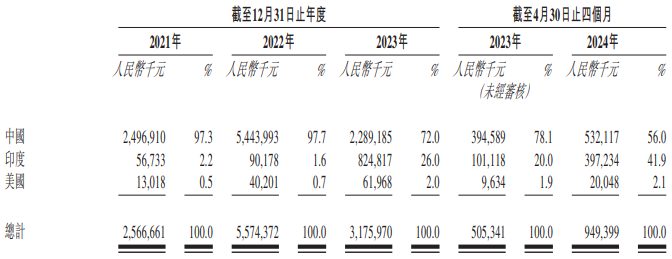

2021年、2022年及2023年以及2024年前四个月,幂源科技有97.3%、97.7%、72.1%及56%的收益产生自中国市场。于往绩记录期间,该公司来自印度的收入贡献显著增加,收入占比分别为2.2%、1.6%、26%、41.9%。

幂源科技称,主要归因于客户D(印度电动车制造商),并预计将随着公司国际扩张而继续增加。公司将继续加强本地业务,并投资于增强本地制造及工程、设计及开发能力;截至2024年4月30日,公司在印度拥有两家制造设施及24名工程、设计及开发员工。

毛利率波动较大,今年前4月陷入亏损

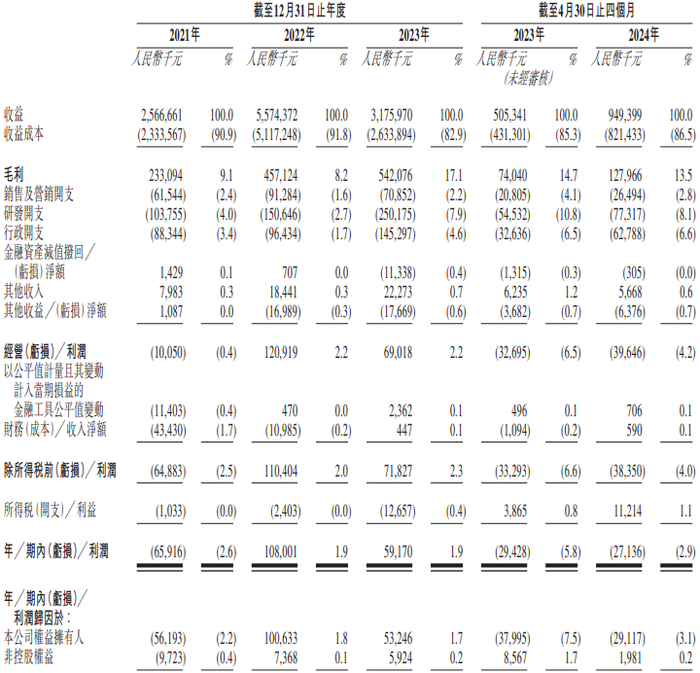

招股书显示,2021年至2023年及2024年前4月,幂源科技实现收益分别是25.67亿元、55.74亿元、31.76亿元及9.49亿元,期内利润分别是-6591.6万元、1.08亿元、5917万元及-2713.6万元;公司毛利率出现较大波动,分别是9.1%、8.2%、17.1%及13.5%。

这期间,该公司的研发开支分别为1.04亿元、1.51亿元、2.5亿元及7731.7万元,分别占其同期收益的4%、2.8%、8.1%及8.1%。公司预计将会继续增加研发开支。

其中,幂源科技2023年收益相对于2022年同比下滑43%。该公司解释称,主要是由于无需购买电芯的电动车电池系统的销售贡献增加,其平均单价远低于需要采购电芯的电动车电池系统;电动车OEM因预期需求增加,于2022年底提高库存水平,导致生产活动下降,继而2023年上半年减少采购订单;2023年电芯市场价格下降,导致需要采购电芯的电动车电池系统的收入下降;及因宏观经济状况疲弱导致2023年上半年的终端市场需求低于预期,部分被2023年印度电池系统销量的增长所抵销。

对于2021年的亏损,幂源科技指出,主要原因是公司缺乏规模,公司当年扩大业务以实现盈利,并投资扩大制造能力及增强工程、设计及开发能力。2024年前4月公司亏损,则是因中国电动车需求于年底普遍较高,而于年初需求较低;截至2024年4月30日止四个月印度电动巴士贡献的收入因政府选举周期导致下降。

根据未经审核管理账目,该公司于截至2024年6月30日止两个月录得的收入、毛利及纯利均较2023年同期有所增加。公司向客户A及客户D销售的电动车电池系统大幅增加。

幂源科技称,截至2024年6月30日,公司手头拥有143个指定电动车电池系统项目,较截至2024年4月30日手头拥有的136个指定电动车电池系统项目增加约5.1%。截至2024年6月30日止两个月,公司生产了72503个电动车电池系统,而截至2024年6月30日,公司手头拥有135个指定电动车电池系统项目的强大项目存量。

据其透露,公司已获客户C委聘为中国一款A0级纯电动车开发电池系统,并为一款中国高端电动车品牌的电动车提供电池组装服务,预期将于2024年下半年开始量产。供货商C委聘公司为三款电动车提供电池组装服务,所有该等车型均已于2024年5月开始量产。公司亦获中国一家主要汽车OEM指定为多款电动车提供电池组装服务,其中一款已于2024年4月开始量产,另有两款预计将于2024年下半年开始量产。印度两个新乘用电动车项目的投产准备工作正在进行中,两个项目均计划于2024年第三季开始量产。

幂源科技招股书显示,该公司拟将此次港股IPO募资用于持续开发技术;扩大公司年总制造能力,2026年年底前将截至2024年4月30日的90万套增加至约180万套;及用作营运资金及一般企业用途。该公司称,将继续在制造扩展及升级方面作出重大投资。公司最新的合肥工厂三期及浦那工厂二期于2024年开始投产,并已逐步扩大其产能。

“随着公司业务规模扩大,其议价能力将会增强,且公司计划与若干电芯供货商磋商更优惠条款(包括付款及信贷条件),以更好地覆盖商业周期。”幂源科技预计,公司将计划加强应收款项的收款工作,并增强对潜在客户的信誉及财务状况的预先评估,以确保贸易应收款项及应收票据的可收回性。公司亦计划将在印度的有追索权贸易应收款项保理转换为无追索权。该公司拟改进管理协议,在原材料采购、制造计划及成品交付方面更及时地应对客户需求的变化,以优化库存水平。

近九成收入来自前五大客户,曾遭大客户“砍单”而业绩大跌

幂源科技透露,该公司的客户主要包括电动车OEM(其中大部分为处于A0及A00级电动汽车市场领先地位的一线及二线品牌汽车制造商)及电芯制造商。于往绩记录期间,公司拥有55家电动车OEM客户及22家电芯制造商客户或供货商。

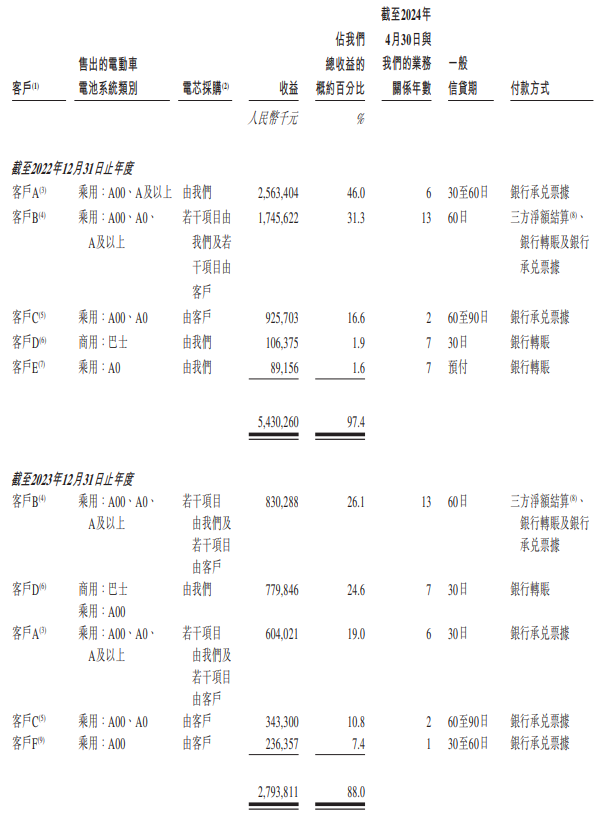

2021年至2023年及2024年前4月,该公司各年度/期间的前五大客户分别占其各年度/期间总收入的96.4%、97.4%、88%及89.5%。其中,于往绩记录期间,公司各年度/期间的最大客户分别为客户A、客户A、客户B及客户D,分别占其各年度/期间总收入的47.6%、46%、26.1%及39.7%。

幂源科技坦言,对前五大客户的依赖程度增加可能会使其更容易受到市场波动的影响,进而导致这些客户的购买模式改变。特别是,如果主要客户因经济衰退或行业趋势等任何原因改变其采购安排,减少采购量或不续订供应协议,该公司的收益及盈利能力可能大幅下降,从而致使生产力利用率下降。

幂源科技曾遭总部位于广西柳州的乘用电动车制造商客户A“砍单”。客户A是该公司于2021年及2022年各年的最大客户,2023年,客户A降为其第三大客户,并于截至2024年4月30日止四个月成为第二大客户。客户A对幂源科技的收益贡献由2022年占总收益的46%下降至2023年的19%,主要是由于客户A由过往购买需要采购电芯的电动车电池系统,转为于2023年为其新的项目购买大部分无需采购电芯的电动车电池系统。这一转变导致幂源科技的收益及收益成本中剔除了电芯成本,从而降低了其对其整体收益的贡献。

而总部位于中国安徽合肥的乘用及商用电动车制造商客户B于上交所上市,截至2024年4月30日市值342亿元。幂源科技称,于往绩记录期间,客户B亦为其供货商。幂源科技向客户B出售电池系统,并向其采购液冷管等原材料以及提供劳务及员工班车服务以及产品

保修后服务等服务。2021年至2023年及2024年前4月,幂源科技向客户B的总销售额分别为8.61亿元、17.46亿元、8.3亿元及1.37亿元,分别占同期总收益的33.6%、31.3%、26.1%及14.5%。这期间,幂源科技向客户B的采购总额分别约为100万元、570万元、3190万元及620万元,分别占同期采购总额的0.0%、0.1%、1.2%及0.8%。

经交叉对比,上述客户B正是江淮汽车。据幂源科技透露,于2017年2月,公司与主要客户之一江淮汽车设立合营企业江淮华霆,双方各自持股50%。根据安排,幂源科技主要负责协助江淮华霆设计及开发电动车电池系统以及构建产品线,而江淮汽车主要负责协助江淮华霆获得生产场地及产品销售。江淮华霆于2017年年底开始运营,并运营幂源科技的安庆工厂,该工厂于2021年5月开始运营。2021年至2023年及2024年前4月,江淮华霆向江淮汽车的总销售额分别为8.61亿元、17.46亿元、8.3亿元及1.37亿元。

幂源科技招股书显示,总部位于中国福建宁德的电芯制造商客户C于深交所上市,截至2024年4月30日市值8912亿元,双方订立了于2027年3月到期的三年总供应协议。界面新闻交叉后了解到,该客户C正是宁德时代。据介绍,宁德时代自2021年起选择幂源科技作为其指定电动车OEM客户的圆柱电芯电池系统及技术供货商,并于2023年进一步聘请幂源科技开发方形电芯的电动车电池系统。

此外,幂源科技与印度上市电动车制造商客户D订立于2033年1月13日到期的10年总供应协议。幂源科技称,公司在印度浦那客户D附近建立当地生产设施,而印度相关日常运营、采购及制造均通过在印度雇用的当地雇员进行,这可在很大程度上削弱中印地缘政治紧张局势的影响。幂源科技董事认为,公司与客户D的关系不大可能有重大不利变动。

于印度,除客户D外,幂源科技亦获五家新OEM客户指定,截至2024年4月30日开发了10个电动车电池系统项目。截至2024年4月30日,幂源科技已开始从五家新OEM客户中的三家产生收益。幂源科技预计会进一步减少对现有客户的依赖并吸引新客户。

遭印度税务部门及海关调查,国内曾涉股权纠纷

不容忽视的是,幂源科技也受到印度政策影响。于2023年9月,印度税务情报局(DRI)在该公司印度处所进行搜查及扣押行动。事件结束后,DRI扣留若干进口锂离子电芯进行检查,金额约为730万美元,理由是指称该等电芯的申报错误,并错误地要求对该等电芯的进口按5%的优惠税率征收关税,而并非20%的进口税。目前,印度对非汽车用电池的进口关税的优惠税率为20%,而印度政府规定对用于制造电动车或混合动力车的电池或电池组锂离子电芯的进口关税的优惠税率为5%(截至2026年3月31日,印度政府可延长优惠的适用范围)。

幂源科技称,于满足日期为2023年10月6日的颁令(货物临时放行颁令)中所载的若干条件后,包括签立6.1亿印度卢比(相等于约人民币5190万元)的保证金及4.12亿印度卢比(相等于约人民币3500万元)的银行担保后,被扣留的锂离子电芯已获暂时放行。该公司进一步对保证书额外支付14589印度卢比(相等于约人民币1242元)。幂源科技认为,银行担保的计算并无考虑公司在货物清关时已付的关税5660万印度卢比(相等于约人民币480万元)。截至2024年4月30日,幂源科技尚未上述事件计提拨备。

该事件发生后,华霆印度继续进口电芯,并按5%的税率缴纳进口税,而经与有关部门沟通后,余下15%的关税由华霆印度以海关当局为受益人的银行担保的方式存入。截至2024年4月30日,除华霆印度连同承诺所配售的6.1亿印度卢比(相等于约人民币5190万元)的保证金外,华霆印度亦就印度正在进行的关税事件向海关专员发出银行担保。华霆印度已存入银行存款9.44亿印度卢比(相等于约人民币8040万元),该等存款被记录为受限制短期投资,作为上述银行担保的抵押品,以便在未来执行银行担保时进行潜在的扣除(倘需要)。

幂源科技称,公司已向海关消费税和服务税上诉法庭(CESTAT)提起上诉,要求撤销金额达已付超额差别关税5660万印度卢比(相等于约人民币480万元)的银行担保金额,以及撤销货物临时放行颁令,使货物可在并无任何保证金及银行担保的情况下清关,或者将保证金及银行担保减少至实际差别关税金额的10%,而不会因目前15%的差别关税金额而受到处罚或罚款或利息,且不会因涉及产品分类的问题受到处罚、罚款或利息。

截至最后实际可行日期,华霆印度向CESTAT提起的上诉已列入CESTAT听证会名单,然而,海关当局并无举行聆讯,亦尚未发出任何说明理由通知及并无发出进一步传票。对于任何未缴税或少缴关税的海关问题,海关当局必须在两年内向华霆印度发出《说明理由通知》,使其有机会就该问题作出答复不付款或少付款的情况。

幂源科技称,除非当局认为存在共谋、故意谎报或隐瞒事实的证据,否则海关当局向华霆印度发出该等《说明理由通知》的时效期限通常为两年。倘存在上述任何因素,则该时效期限可延长至五年。其后如作出不利判决,华霆印度有权于发出该命令之日起六十天内对不利命令提出上诉,该命令可予延期。法院将于提出上诉之日起六个月内通过命令,倘结果不利,可进一步上诉。

此外,于2024年5月,孟买进口总署海关联合总监发出公众通知,其将华霆印度纳入获发调查报告的进口商名单。海关部门对华霆印度与其关联方之间的若干交易启动调查(SVB调查):于2020年至2021年中国及美国附属公司进口电池组,价格不同于公司在印度的第三方客户之一向华霆美国进口电池组所支付的价格;及公司中国附属公司于2019年向华霆印度提供模具设计服务所出具的发票。

海关部门认为:就电池交易而言,由于关联方交易与第三方交易的价格存在差异,关联方向华霆印度提供电池组的应课税价值应增加至与华霆美国向第三方印度客户提供电池组相同的水平;及就模具服务交易而言,由于模具设计服务与进口货品间接相关,服务应付金额应被加入进口货品的申报价值。

幂源科技称,华霆印度一直对海关部门的观点提出异议,主要是基于:就电池交易而言,关联方向华霆印度提供的货品与华霆美国向印度客户提供的货品的价格差异是由于货品性质不同(半制成品与制成品)等因素;及模具服务交易作为服务(而非货品)进口,独立于华霆印度进口的货品。截至最后实际可行日期,并无就SVB调查发出陈述理由通知。截至2024年4月30日,该公司并无就SVB调查作出拨备。

另需关注的是,幂源科技还牵涉股权纠纷。2016年4月,幂源科技其中一名股东天地人和基金有限公司间接控制的上海泰山天颐创业投资合伙企业(简称“上海泰山”)就于2015年订立的投资协议而针对华霆常州、周鹏及公司提起仲裁程序。

据悉,尽管有关董事会及股东批准的条件于2016年1月尚未获达成,上海泰山向华霆常州支付3567万元。于2016年2月,华霆常州将全部款项及应计利息3567.79万元退还予上海泰山,但并无继续完成。上海泰山随后在启动上述仲裁程序,要求华霆常州根据投资协议向上海泰山发行华霆常州股权,并由周鹏及公司推进有关事宜。

上述事宜于2018年8月27日作出仲裁裁决,有关裁决驳回上海泰山要求华霆常州须接受上海泰山的投资并向上海泰山发行股权的补救措施。然而,仲裁裁决确认了投资协议的有效性,并指出被告(即华霆常州、周鹏及公司)违反了投资协议项下的义务,而上海泰山可能就违约提起另一宗损害赔偿诉讼。

幂源科技称,2021年至2023年及2024年前4月,根据相关事实及情况以及投资协议的条款,基于各种可能结果的加权平均数,公司就潜在索赔录得拨备余额分别为6610万元、6680万元、6760万元及6790万元。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号