深圳商报·读创客户端记者 马强

深交所官网于9月13日发布对、李泽新、王鹰、乔宏元的监管函。

监管函称,根据中国证监会陕西监管局《关于对西安西测测试技术股份有限公司采取责令改正并对李泽新、王鹰及乔宏元采取出具警示函行政监管措施的决定》,西测测试存在募集资金管理及使用不规范、信息披露不规范等问题。

▍监管函:公司在募集资金管理及使用方面存不规范问题

在募集资金管理及使用方面,公司存在以下不规范问题:

(一)募集资金专户存放非募集资金

2022年10月至2023年3月,公司子公司成都西测防务科技有限公司募集资金专户存储534.45万元非募集资金。

(二)部分募集资金未在专户集中管理和使用

2022年至2023年,经董事会审议,公司使用超募资金和闲置募集资金进行现金管理,存在将募集资金专户资金转入一般户再购买理财产品的情形。

在信息披露方面,公司存以下不规范问题:

(一)募集资金相关信息披露不完整

公司《董事会关于募集资金2022年度存放与使用情况的专项报告》、《2023年半年度募集资金存放与使用情况的专项报告》、《董事会关于募集资金2023年度存放与使用情况的专项报告》中,未披露募集资金专户存放非募集资金、部分募集资金未在专户集中管理和使用等违规情况。

(二)年报披露信息不完整

公司电子装联业务2023年实现营业利润-1,528.74万元,占公司营业利润超过10%,但未在《2023年年度报告》“占公司营业收入或营业利润10%以上的行业、产品、地区、销售模式的情况”中披露。

监管函表示,西测测试的上述行为违反了深交所有关规定,李泽新作为公司董事长兼总经理、乔宏元作为公司董事会秘书,王鹰作为公司财务总监,未能恪尽职守、勤勉尽责,违反了深交所相关规定。请公司以及相关人员充分重视上述问题,吸取教训,及时整改,杜绝上述问题的再次发生。

▍半年报增收不增利,提示经营现金流波动等风险

西测测试成立于2010年6月,总部位于西安,于2022年7月在深交所创业板上市。据公司2024年半年报,西测测试是一家从事军用装备和民用飞机产品检验检测的第三方检验检测服务机构,为客户提供环境与可靠性试验、电子元器件检测筛选、电磁兼容性试验等检验检测服务,同时开展检测设备的研发和销售以及电装业务。

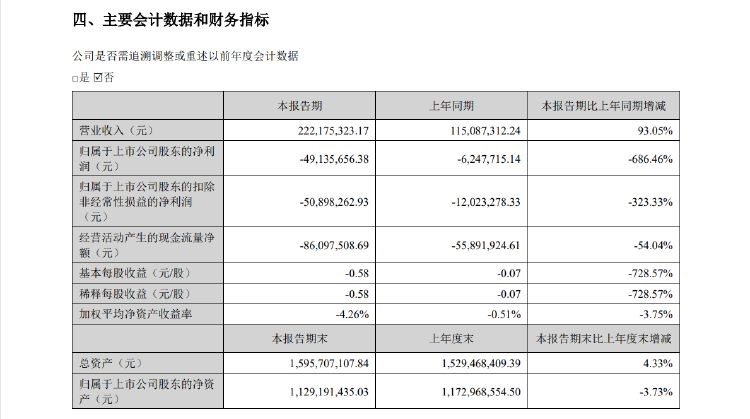

最新业绩方面,公司8月27日发布的半年报显示,2024上半年公司“增收不增利”,半年度实现营业收入2.22亿元,同比增加93.05%,归属上市公司股东的净利润-4914万元。2023年同期,公司实现营业收入约1.15亿元,归属于上市公司股东的净利润亏损约625万元。这意味着,公司亏损同比大幅扩大。

在半年报中,西测测试提示了客户集中度较高、应收账款规模较大、经营活动现金流量波动等风险。

客户集中度方面,我国军工行业集中度较高导致以国防客户为主的公司具有客户集中的特点,2023年上半年及2024年上半年母公司前五名客户的销售收入占公司营业收入比例分别为63.71%和74.76%。军工领域的客户对技术实力、服务效率等方面有比较高的要求,一般不会轻易更换供应商,但如果该客户的经营出现波动或客户需求发生较大不利变化,将对公司的经营业绩产生较大影响。

应收账款方面,公司客户主要为航空工业、中国航天、中国电科、兵器工业集团、中国航发、等军工集团下属子公司及科研院所,受军工行业采购计划、结算流程等因素影响,应收账款规模较大,符合军工行业的特点。2023上半年末及2024年上半年末,公司应收账款余额占总资产的比例分别为24.82%和33.32%。随着公司业务规模的增长,如未来不能及时回款,应收账款增长较快,将会占用大量流动资金,影响资金周转,同时应收账款发生坏账的可能性加大,对公司的生产经营造成不利影响。

经营活动现金流量方面,2023上半年及2024年上半年公司经营活动所产生的现金流量净额分别为-5,589.19万元和-8,609.75万元。公司所处行业固定资产投资规模较大,为了保持公司的市场竞争力需要持续的研发投入,日常生产经营亦需要维持一定的营运资金,若公司在主业扩张进程中不能合理的安排资金使用,将会影响公司的资金周转及使用效率,对日常经营带来不利影响。

二级市场上,西测测试本周五收盘报收29.62元/股,跌2.02%,较其上市后股价最高点61.50元相比,股价已经腰斩。公司最新总市值25亿元。

审读:孙世建

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号