来源:华尔街见闻

“资本流动将成为决定市场走向的主要因素。过去两年在市场未来大幅回调时买入的策略仍很有效。看好美股非必需消费品板块跑赢大盘,并认为科技股将恢复对债券和防御型股票的结构性优势。”

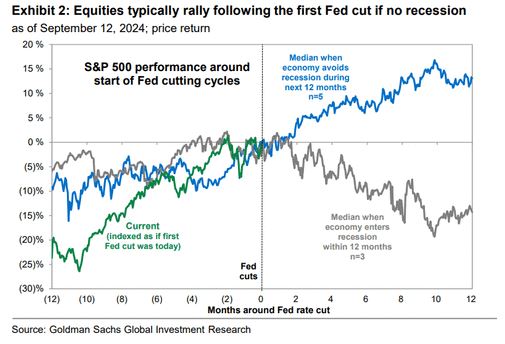

顶级交易员、对冲基金研究主管托尼·帕斯夸里洛(Tony Pasquariello)在周末撰写研报回顾美联储在四年来首次降息的上一周时,称“美联储降息周期已经正式开启”。

他指出,过去四十年中,美联储有五次降息后经济衰退没有随之而来,平均来说,标普500指数大盘在首次降息后的12个月内上涨了17%。

但在当前降息周期下,美国GDP增长徘徊在3%很强劲,道指和标普大盘重夺历史新高,这令当前股市、特别是科技股居多的纳指100“风险/回报并不十分诱人”,而且“容错空间相当小”:

“标普大盘如今的市盈率,是上述五个没有衰退紧随的货币政策宽松周期平均起点时的两倍。

高盛预期今年美国GDP增长为2.8%,2025年降至2.3%,2026年进一步降至2%,在经济势必减速的背景下,股市估值高企,导致容错空间相当小,资本流动将成为决定市场走向的主要因素。”

这位顶级交易员依旧认为美股处在牛市中,“未来趋势仍然是走高”,但风险/回报已经显著下调,“设置很苛刻,且路径将不稳定”,但过去两年在市场未来大幅回调时买入的策略仍很有效。

具体到衡量超额回报与承担风险比例的夏普比率中(Sharpe Ratio),上述研报发现美股从去年10月低位反弹至今年7月历史高点的九个月里,纳指100指数的夏普比率接近4.4,即相对于无风险利率,投资每承担一个单位的风险就会产生4.4个单位的超额回报,如今的夏普比率降至负0.4:

“正如高盛全球市场研究集团高级顾问Dominic Wilson所指出,当前时期很像2014上半年到2014年末/2015年初的过渡期,以及1996年的部分经历。

我们所处的市场环境仍然是看涨的,但在下一阶段,衡量投资回报的夏普比率将会低得多。在这种背景下,我认为押注在市场的单一个股/行业/主题层面上可以获得最大收益。”

随后,这位高盛顶级交易员概述了他关注的几大主要主题:

1、资金流向

基本面对冲基金已经连续两个月降低风险,而美国多头基金是美联储降息周前后的购买主力。鉴于下个月的企业股票回购受到限制,最重要的是美国家庭将做什么,我认为他们会买入美股。

2、美国科技股

过去四个月市场参与者在显著减少对科技股的看涨押注,但科技股的表现仍持续优于大盘,我认为宏观环境对科技股有利,现金流动态非常好,下个月企业财报导致股价大幅回调时应买入。

3、美国消费者

美国最新零售销售等数据表明,美国消费者将继续抵抗熊市,现在是非必需品股票跑赢大盘的窗口期。同时,人们普遍预期周期股的表现将优于防御型股票。

4、美国之外的国家股指

从更广阔的背景来看,日本央行在欧美主要央行降息潮下逆流而动,令日本资产组合似乎已经自成一体,可能会抑制外国资本的流入,而且不应忽视通胀再膨胀的问题。今年迄今美股也再次轻松跑赢欧股,总回报率是后者的两倍,似乎与年初的市场预期相悖。

总结来说,这位高盛顶级交易员看好美股非必需消费品板块跑赢大盘,并认为美股科技股将恢复对债券和防御型股票的结构性优势。

稍早消息称,上周美联储大幅降息50个基点之后,据高盛截至9月20日上周五的主经纪商周报,对冲基金上周以四个月来最快速度买入美国科技股、媒体股和电信股。在经过数周的卖出之后,虽然对冲基金已经开始增持科技股并连续第三周买进,但他们整体的仓位仍然接近5年低点。

而上周五,准确预测到今年夏末美股回调的高盛研究资金流专家Scott Rubner预言今年剩余三个月的走势时表示:对第三季度末看跌、美国11月初总统大选前跌、年底前重新融涨(即快速走高)。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号