(长安期货 刘琳)

摘要:

近期,巴西干旱以及火灾对于该国产量影响逐步显现,引导市场情绪转向看涨,并推动ICE原糖强势上涨,郑糖跟涨。其中9月以来国际原糖期货主力合约上涨约17.92%,国内郑商所期货主力合约上涨约7%,糖价的涨幅不可谓不大。而上涨的原因则是市场开始重视巴西的干旱问题。作为全球最大的食糖生产国和出口国,长期的干旱对于巴西食糖产量的影响逐步显现,知名糖商丰益国际最新预测,由于干旱和火灾,巴西主产区糖产量将降低120-320万吨,而前期的预估为4200万吨。除此之外,印度的天气情况不容乐观,再加上该国计划连续第二年延长食糖出口禁令。这将增加了全球糖市供应短缺的风险,强化多头的看涨情绪,并带动国内外糖价上涨。不过,由于国内需求略显不足以及进口同比大增施压,郑糖涨幅不及外盘。

- 巴西供应压力或有降低

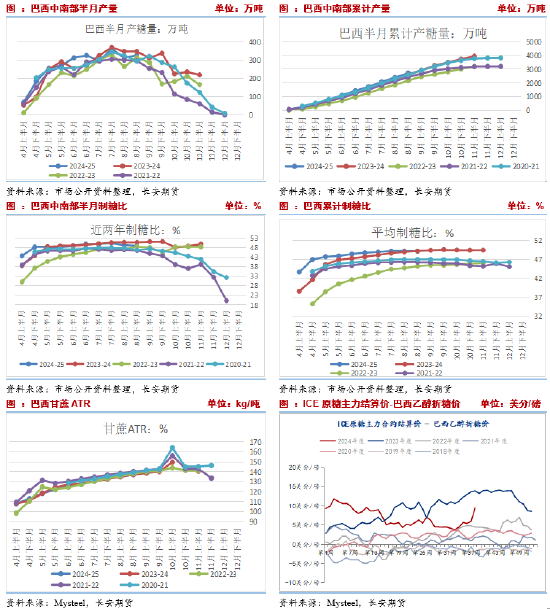

巴西产量或有降低,部分机构将巴西中南部产量调降至4000万吨以下。一方面,8月上、下半月巴西中南部产糖同比降低。数据显示,8月上、下半月分别产糖310.9万吨、325.8万吨,分别同比降低10.24%、6.02%。压榨高峰期半月产量同比降低,或在于一是制糖比同比降低,8月上、下半月制糖比分别为49.27%、48.85%,同比分别降低1.55%、1.9%,二是在于火灾影响甘蔗的种植与收割,导致甘蔗压榨量降低,8月上、下半月分别同比降低8.75%、3.25%。另一方面,机构纷纷下调巴西产量预期。知名贸易商丰益国际将对巴西中南部2024/25榨季食糖产量的预估,从最初的4200万吨降至3880-4080万吨。贸易商Czarnikow预计巴西中南部地区2024/25榨季糖产量较此前预期下滑将近9%至3920万吨,较上榨季的食糖产量下降超过7%。关注预期与实际情况的差距。不过,9月开始巴西产量将逐步降低,来自该国的供应压力也将逐步减小。

- 印度产量存在下调预期

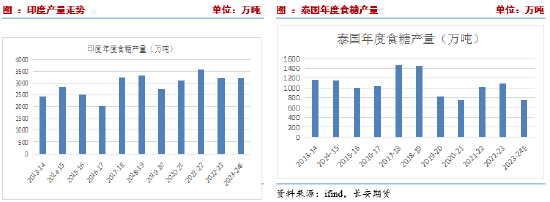

8月30日印度取消对糖厂和蒸馏厂使用甘蔗汁制造乙醇的限制。近期市场传来这样一则消息,印度计划连续第二年延长食糖出口禁令,并将提高乙醇采购价格。而印度延长禁令的原因则在于:一是市场预期该国食糖产量降低。由于部分主要产糖区降雨不足,甘蔗生长受到影响,市场预计2024-25年度该国糖产量将降至3200万吨,这比往年减少了不少。二是为了提升乙醇在汽油中的比例。印度政府计划到2025-26年将乙醇在汽油中的比例提高到20%,而当前的比例大约在13%-14%,因此需要大量的甘蔗作为乙醇原料,这就会降低甘蔗制糖的比例。因此,为确保国内食糖供应稳定,食糖出口再度被收紧。印度是除了巴西之外,全球第二大食糖生产国和第二大出口国,出口禁令的延长,意味着全球糖市供应将会收紧。印度糖和生物能源制造商协会(ISMA)预计,2024/25榨季该国糖产量将从2023/24榨季的3400万公吨降至3330万公吨。由于政府已经取消了糖转乙醇的上限,考虑到糖转乙醇消耗的400万公吨,预计2024/25年的糖产量将下降至2930万公吨。

2023/24榨季泰国食糖产量同比下降20.37%至880万吨,作为全球第二大食糖出口国,泰国每年的消费食糖约250万吨,其余部分则用于出口。泰国甘蔗糖业委员会办公室(OSCB)主任Virit Viseshsinth近日预计泰国2024/25榨季的食糖产量将达到1039万吨,同比增长18%。

- 国内加工糖供应充裕

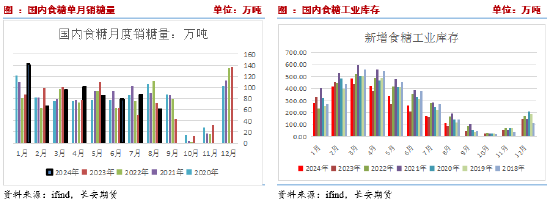

呼伦贝尔晟通糖业科技有限公司于2024年9月12日开机生产,开机时间同比去年早4天。由此,拉开我国2024/25制糖期食糖生产序幕。内蒙古其它甜菜糖厂将于9月下旬至国庆期间陆续开机生产。但国庆过后,预计甜菜糖供应有限。中长期来看,广西、广东、海南等甘蔗主产区受台风“摩羯”影响,局地甘蔗倒伏、折断,内蒙古甜菜主产区近期降雨,不利于糖分积累,具体影响程度需跟踪评估,但供应预期仍高于去年。与此同时,食糖工业库存110.22万吨,同比增加21.48万吨,增幅24.21%,但处于近年次低位置。由此来看国内供应有限,将支撑糖价。

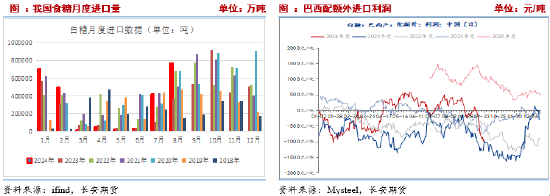

不过,海关数据显示,今年8月我国进口食糖77万吨,同比增加约40万吨,增幅110%。8月单月进口量创下近10个月以来的新高,也远超今年2-6月个位数级别的进口量及其总和,这一方面反映我国食糖进口速度的加快,另一方面,也意味着国内食糖进口高峰期的到来。一般情况下,下半年国内糖市逐步进入新旧榨季交替的环节,国产糖逐步出清,进口糖逐步流入补充市场,那么在这段时间国内外糖市的联动性更加紧密。从长期趋势来看,2020-2022年三年期间,我国每年进口量都超过500万吨。但是,受国际糖价上涨和进口糖浆增加等因素影响,2023年全年进口量同比降低近25%至397万吨。而今年前8个月累计进口249万吨,同比增长57.9%,也在意味着我国食糖进口贸易的快速复苏,尤其是7-8月进口量大幅回升以及对下半年进口高峰期的考量,今年我国的食糖进口量有望回到500万吨以上的水平。而国内,虽然加工糖大量流入,但在原糖上涨带动下,加工糖价格回升,其中日照凌云海加工糖价格由低点6340反弹至6580,福建星光糖业由6310上涨6500。短期将继续提振糖价。

四、需求提振作用有限

2023/24年制糖期全国共生产食糖996.32万吨,同比增加99万吨,增幅11.03%。截至8月底,全国累计销售食糖886.1万吨,同比增加77.47万吨,增幅9.58%;累计销糖率88.94%,同比放缓1.2个百分点。本榨季截至8月底,全国累计销糖825万吨,同比增长11.8%;累计销糖率82.8%,同比加快0.5个百分点。8月单月销糖61万吨,同比处于近年低位。对于9月份,据沐甜科技消息,广西、云南已有部分糖厂清库,虽然9月上旬广西现货成交情况一般,但中下旬随着价格的回暖,成交持续放量;预计9月广西食糖销量在40-50万吨,大幅高于去年同期的24万吨,23/24榨季广西食糖结转库存估计在20-30万吨之间,和上榨季相当。后续进入国产糖消费空窗期,同时进口糖大量流入,预计对于价格的拉动有限。

五、9月中国农产品供需形势分析

9月份全国供销形势分析显示,农业农村部9月产量预估维持996万吨,同比仍以增产为主。本年度全国累计消费食糖1535万吨。因此有539万吨的食糖缺口,并需要进口来弥补。截至8月,国内累计进口量达到435万吨,国内仍需进口104万吨食糖来补充供应。本年度仅剩9月进口数据未出,按近五年的9月平均进口量63万吨计算,距离本年度达到进口量达到500万吨的水平存在约40万吨的差距。不过,考虑7-8月份进口量同比大幅回升,以及刚需缺口的存在,不排除9月进口仍有放量的可能。

对于新榨季,基于种植面积提升预期,天气影响有限,产量或将增加至1100万吨,供需趋于宽松。目前已有甜菜糖厂开机压榨,但10月份供应量仍维持低位,国产糖或逐步清库,供应依旧以来加工糖补充,而在进口预期放量背景下,糖价依旧承压。

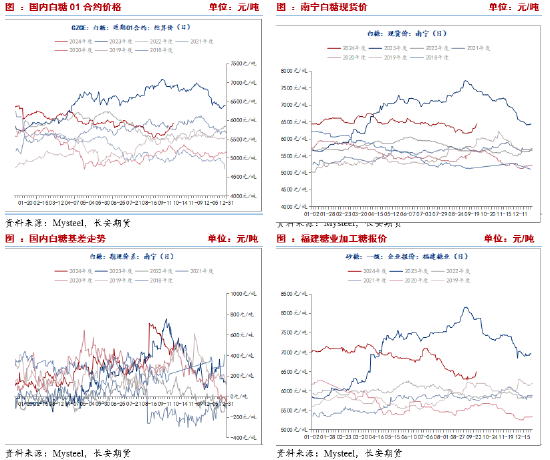

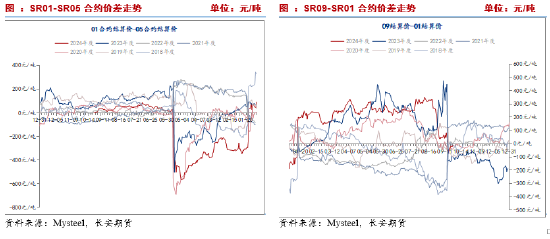

六、高基差仍待修复

9月以来,在巴西减产消息带动下原糖逐步走强,带动国内郑糖偏强运行,但受国内进口增加以及消费不及预期,国内糖价涨幅不及外盘。期货方面,主力转移至1月合约后,基差升至600-700元/吨之间,处于近年高位。截至目前,期现基差虽有回落,仍维持在524的阶段性高位,与去年相比相差不大。一方面,近期期货价格快速反弹,一定程度上修复高位基差,另一方面,7-8月进口糖同比大增给予现货压力。后续来看,当前基差体现本年度的基差,而期货则是新年度的合约,因此待新糖上市,高基差存在修复需求。一是近期上涨后,市场看涨情绪明显释放,二是巴西减产的利多部分兑现,后续仍待关注减产幅度与预期的修正,三是国内需求提振作用有限背景下,加工糖持续供应,现货仍缺乏支撑。

七、总结

综合来看,一方面,由于巴西干旱和火灾影响,机构或纷纷下调该国产量以及全球供应预期,或将继续支撑盘面。另一方面,印度、泰国产量也不容乐观,尤其印度受实现乙醇添加比例的政策计划影响,继续实施食糖出口限制,将使国际糖市供应进一步紧俏。由此可见,市场基本面由宽松向紧平衡转变,短期糖价或仍偏强震荡。对于国内而言,一方面原糖强势背景下郑糖备受提振,另一方面需要注意,一是我国8月进口跳增,1-8月累计进口同比大幅增加,且近期仍是进口高峰期,进口供应将以增加为主线,二是国内甜菜糖逐步压榨,新糖供应接替陈糖,供应相对宽松,叠加中秋国庆后走货放缓,郑糖缺乏上行动力。因此,前期上涨过后,需要警惕短期回调风险,尤其临近国庆假期,前期多单存在止盈需求,且国庆假期期间不确定因素较多,需要投资者防范风险。前期多单保护利润,空仓者不追涨。

仅供参考。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正、准确,但不保证信息的绝对准确和完整。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货投资咨询部”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号