戳 关注 社长带你港股掘金

苹果的衰退开始了?

作者 |Oliver Rodzianko

苹果在人工智能行业相对较弱的地位,以及对市场饱和和创新风险的担忧,可能意味着苹果在可能走弱的宏观经济环境中处于不利地位。此外,它是七大公司中估值最高的公司之一,但没有迹象表明它值得根据其未来的预期增长率获得这一估值。

影响因素

iPhone 仍然是苹果增长的主要,但iPhone 16 和 iPhone 16 Plus因 AI 驱动的市场人气而带来的销量扩张并没有像预期的那样表现出来。这些机型在上市首周末售出 3700 万部,低于之前的 iPhone 15 发布会,需求下降了 12.7%。这不是一个好兆头,但主要是因为新的 AI 功能尚未启用,可以说,这就是为什么升级超级周期尚未完全开始的原因。话虽如此,这是一个缓慢的起步,我认为这触及了苹果目前更广泛的创新弱点。我不相信这是史蒂夫·乔布斯乐于看到的,我认为我们现在看到 Meta ( META ) 有更多巧妙的创新,该公司发布了轰动一时的Meta Connect 2024,展示了令人难以置信的技术广度和创新水平,尤其是智能和 AR 眼镜,包括 Orion。

此外,苹果最近在中国市场举步维艰。该公司正在与华为、vivo 和 OPPO 等国内品牌竞争。尤其是华为,凭借高端设备强势回归,我相信这种威胁可能会加剧。未来几年,苹果的实力可能会被削弱。在多极化的世界里,如果像华为这样的公司开始与苹果一起在国际上变得更加强大,也不要感到惊讶。与特斯拉 ( TSLA ) 的电动汽车类似,苹果一直在用折扣以维持其在中国的市场地位,旨在抵消当地竞争对手激进的定价和功能丰富的产品。

此外,中国许多消费者更看重相机质量和电池寿命等功能,而不是 AI 功能,这影响了他们的购买决策。苹果设备中 AI 功能的延迟推出意味着这种现状仍然维持,尽管以后可能会有增量转向苹果。

第四季度值得关注的另一个重要部门是公司的服务部门,该部门继续表现良好,收入创下历史新高。在 Apple Music 和 Fitness+ 等订阅服务的推动下,预计该部门将保持增长轨迹。

总体而言,市场普遍认为苹果第四季度的每股收益将同比增长 9.4%,高于第三季度的 4.9%。然而,我个人认为,这一数字将低于预期,主要与 iPhone 16 和 16 Plus 的初始销售疲软有关。话虽如此,短期内仍有增长来支撑势头,但我预计大部分增长将发生在 2025 年,届时 Apple Intelligence 可能会开始在市场上为苹果的最新设备创造更多需求。考虑到这一点,我认为短期内最大的风险是人工智能升级超级周期导致的估值过高。在几年后潜在的投机性估值下,我认为可能会出现显著的下行波动。

近期势头可能随后出现中期调整

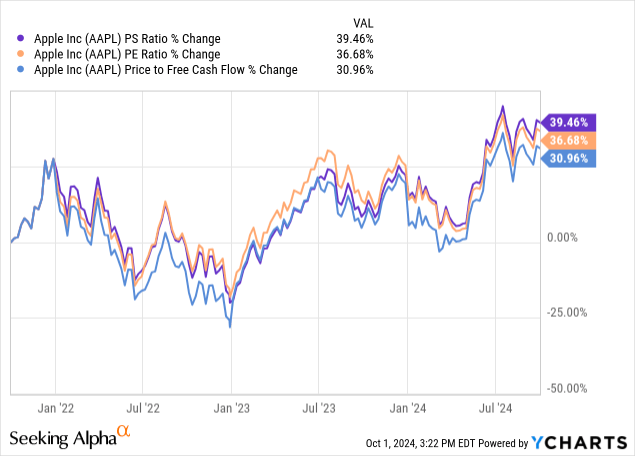

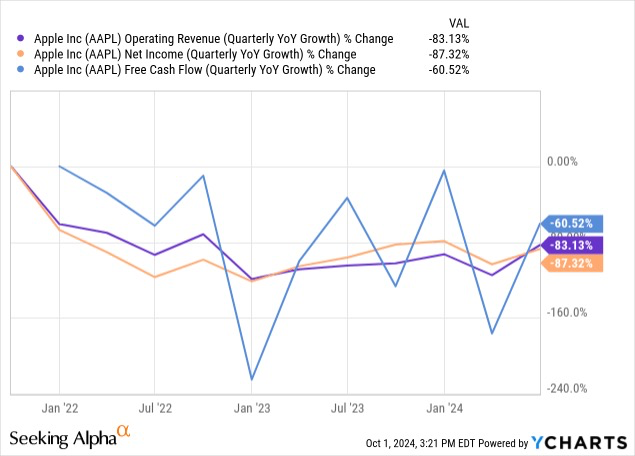

该公司的三个核心估值比率(市销率、市盈率和自由现金流比率)在过去三年中均大幅上升。然而,其营业收入、净收入和自由现金流季度同比增长率一直在下降。虽然我们可以预期未来与人工智能升级超级周期相关的增长,但这在很大程度上已经反映在股价中,从下面两个图表中的第一个可以明显看出。

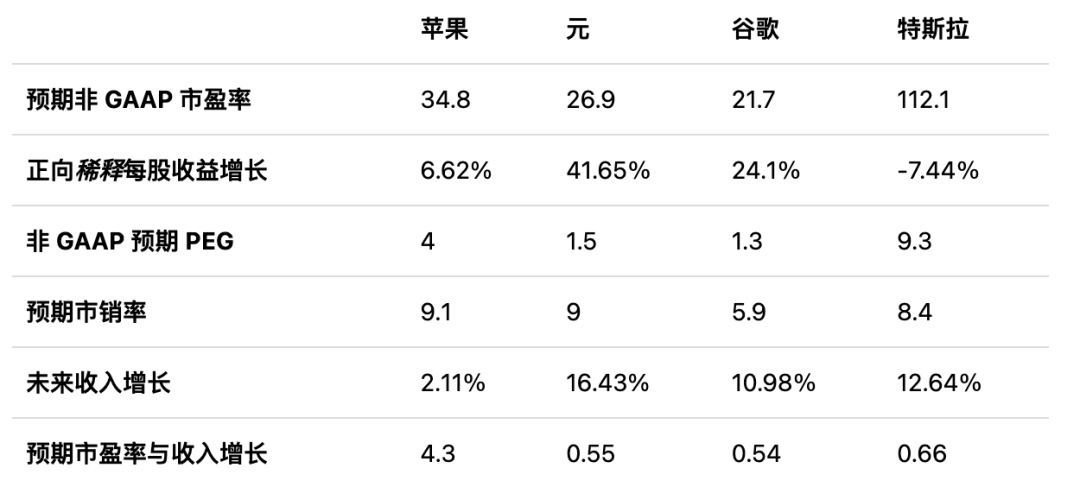

此外,值得将苹果与“七大巨头”中的其他公司进行比较,以评估其相对估值。

根据这些指标,苹果被高估是显而易见的,而且分析师认为投资该公司极其危险,因为该公司未来的增长前景看起来不如特斯拉那么强劲,而特斯拉是该群体中另一只在我看来被高估的股票。谷歌 ( GOOGL ) ( GOOG ) 和 Meta 在各方面都显得很便宜,我相信这两只股票的价值要高得多。仅根据对股票的历史情绪来投资一家公司是一回事,但也需要将其与同行进行比较,因为宏观经济市场的任何变化都可能导致高估值比率公司股价出现更显著的下行波动,而这些公司的估值比率没有适当的增长率支撑。

基于其人工智能升级超级周期,苹果公司的市值可能在 2025 年达到 4 万亿美元。然而,作为一名长期投资者,值得考虑的是,其中许多收益可能都是投机性的。本质上,随着公司在短期情绪因素上接近这一估值,预计会出现显着的下行波动,特别是如果由于高通胀、美国联邦政府债务和地缘政治紧张局势而出现长期衰退。在我看来,鉴于苹果的高估值,基于人工智能势头的短期投资比长期投资更适合苹果,我认为这是不可持续的。

苹果市盈率非 GAAP 比率的五年平均值为 28.8。其三到五年远期每股收益 GAAP 长期增长复合年增长率的普遍预期为 8.63%,而五年平均值为 11.35%。因此,我认为我们应该预计该公司的市盈率非 GAAP 比率将在中期内收缩,从 35.5 降至 25 左右。

我预计,随着人工智能升级超级周期的情绪因素减弱,这种情况可能会发生。因此,我们可能会在三到五年内看到这个较低的市盈率。对于此分析,请考虑以下情况:如果该公司在 2027 年 9 月实现 9.40 美元的正常化每股收益(基于我对 2024 年 9 月每股收益 6.69 美元的共识的 12% 三年复合年增长率的估计),并且市盈率非 GAAP 比率为 25(由于预计在 AI 需求逐渐减少后几年增长会放缓),股价将为 235 美元。由于此分析是在 2024 年 10 月 3 日撰写的,股价为 225 美元,这表明复合年增长率为 1.5%。因此,苹果肯定只能被视为中期至长期持有。

风险:长期收缩

尽管分析师的分析给出了持有评级,但该分析师认为有充分的理由认为该公司未来几十年可能会面临更长时间的增长率下滑。这主要包括苹果在人工智能领域的定位薄弱,以及 AR 眼镜等关键型号缺乏创新,其 Apple Vision Pro VR 耳机的采用率微乎其微。我们正处于技术创新的转折点,但这并不意味着历史上的行业领导者将继续占据主导地位。相反,它开启了一个潜在的颠覆性新时刻,竞争对手开发的新技术可能会抢占市场份额。

我认为苹果目前难以与之竞争的两个领域是智能手机和个人电脑市场。这种设计和硬件优势得到了强大操作系统的加强,包括我在内的许多用户都被锁定在其生态系统中。话虽如此,我认为这种网络效应没有最初设想的那么强。

随着目前云迁移的趋势,许多工作流程通过互联网从一个操作系统转移到另一个操作系统要容易得多。因此,我认为我们将看到手机和笔记本电脑市场的硬件和设计的民主化和多样化。因此,我认为苹果在这方面正在变得虚弱。为了应对这种情况,管理层可以对其产品集进行更深入的定制,但这违背了苹果创立时的文化,即闭源和注重标准化。

换句话说,我确实认为管理层在这里玩得太安全了,虽然这可能在一段时间内有助于传承史蒂夫·乔布斯的遗产并在商业模式中创造安全性,但也可能会开始带来冗余元素和客户疲劳。业务萎缩是渐进式的,通常呈负增长,类似于公司崛起期间的复合增长率。因此,我认为我们可能正处于人工智能升级周期的顶峰,一旦结束,如果我们也开始看到公司基本增长率的长期收缩,市场可能就会注意到公司的估值过高。

苹果是世界上最重要的科技公司之一,我认为这种情况不会改变。然而,我确实认为,从中长期来看,该业务很容易出现萎缩。第四季度可能会相对强劲,在 Apple Intelligence 的推动下,2025 财年将实现真正的增长,但在此之后,我预计估值将出现多次收缩,我估计未来三年的复合年增长率仅为 1.5%。因此,我的长期价值评级是持有。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号